신한금융투자가 18일 NHN한국사이버결제에 대해 신종 코로나바이러스 감염증으로 온라인 결제액이 늘어나면서 수혜가 예상된다고 판단했다. 이어 목표주가 3만 원, 투자의견 매수를 유지했다.

김규리ㆍ윤창민 신한금융투자 연구원은 “이번 1분기 매출액은 지난해 같은 기간보다 15% 오른 1244억 원, 영업이익은 46% 증가한 77억 원”이라며 “코로나 19로 온라인 결제액이 증가하고 해외 가맹점의 거래액이 늘어났기 때문”이라고 설명했다.

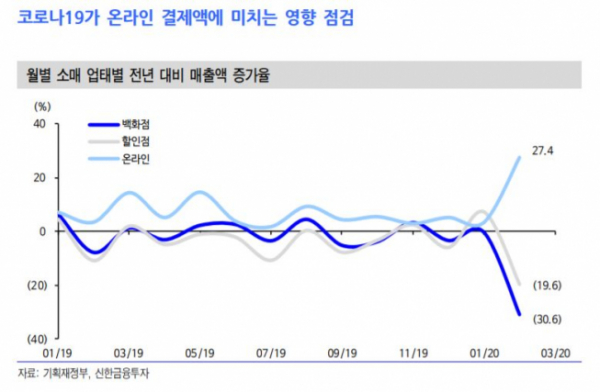

이들은 “특히 2월 온라인 주요 업체 합산 결제액은 전월 대비 12% 증가했다”면서 “온라인 결제액이 증가하면서 VAN 오프라인을 제외한 모든 사업부는 이번 분기 두 자릿수 성장을 예상한다”고 말했다.

아울러 올해 매출액은 지난해 같은 기간보다 17% 오른 5499억 원, 영업이익은 29% 증가한 409억 원으로 예상했다. 김 연구원은 “코로나19 사태가 장기화한다면 추가적인 추정치 상향도 가능하다”며 “대형 해외 고객사의 실적 기여도 올해부터 본격화할 전망”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)