저금리 장기화로 취약해진 글로벌 크레딧 시장의 위험성이 신종 코로나바이러스 감염증(코로나19)을 계기로 부각되고 있다.

19일 국제금융센터는 글로벌 크레딧 시장의 취약성이 코로나19로 인해 표면화하고 있다며 투자심리 위축에 따라 경기침체로 이어지는 악순환 가능성에 유의해야 한다고 지적했다.

김윤경 국제금융센터 전문위원은 “크레딧 시장이 과거와 비교할 때 기업 신용의 질이 나빠지고 가격의 금리민감도가 커져 실물경기가 둔화할 때 투자자 투매로 이어지기 쉬운 구조로 변화하고 있다”고 진단했다.

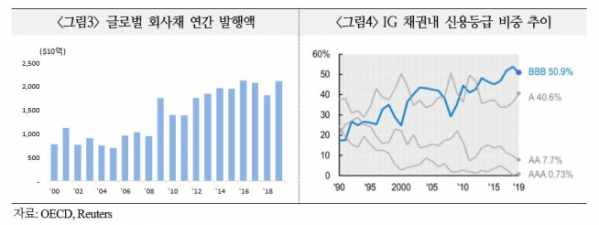

경제협력개발기구(OECD)에 따르면 2019년 말 글로벌 크레딧 발행잔액은 13조5000억 달러(약 1경6997조8500억 원)로 집계됐다. 2008년 이후 연평균 발행잔액 1조8000억 달러보다 많은 사상 최고 수준이다.

그러나 신용의 질은 악화했다. 투기등급 발행 비중이 25%로 2010~2017년의 20%를 웃돌았다. ‘타락천사’ 비중도 증가했다. ‘타락천사’란 발행 당시에는 투자적격등급을 부여받은 채권이 시일이 지나 투기등급으로 강등되는 경우를 말한다. ‘타락천사’가 될 가능성이 큰 투자적격등급 하단의 BBB등급 채권 비중은 2000~2007년 38.9%에서 2008~2019년 44.6%로 상승했다. 채권 만기도 장기화해 통화정책 등 금융여건 변화에 취약한 상황이다.

국제금융센터는 크레딧 시장의 취약성은 저금리의 장기화로 인해 초래된 부작용이라 진단했다. 2008년 금융위기 이후 지속된 초저금리로 인해 투자자들의 수익률 추구가 지속되면서 부채가 증가하고 만기가 장기화됐으며 과도한 위험 선호가 누적됐다는 것이다.

김 연구위원은 “최근 크레딧물의 신용경색은 펀더멘탈이 의심되는 기업들이 저금리로 차입해 자사주 매입 등을 하며 주가를 부양해 온 행태가 현금흐름의 갑작스러운 중단으로 인해 거품이 붕괴하는 상황으로 이해할 수 있다”고 설명했다.

그는 “코로나19의 실제 경기침체 트리거 여부와 상관없이 언젠가 경기둔화가 올 것이며 주요국 정책금리가 제로에 가까워 효과가 크지 않다는 점 등도 불안을 키우는 요인”이라고 지적했다.

이어 “경기둔화에 따른 일부 기업의 신용등급 하향조정과 파산은 투자심리 위축에 따른 기업들의 차입비용 상승, 금융여건 악화 등으로 이어져 실물경제 충격이 더욱 커질 우려가 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)