"매출 80조8000억ㆍ 영업이익률 3.2%로 목표 달성 어려워"

코로나19 사태로 현대차의 올해 판매와 수익성 목표 달성이 어려울 것이란 분석이 나왔다.

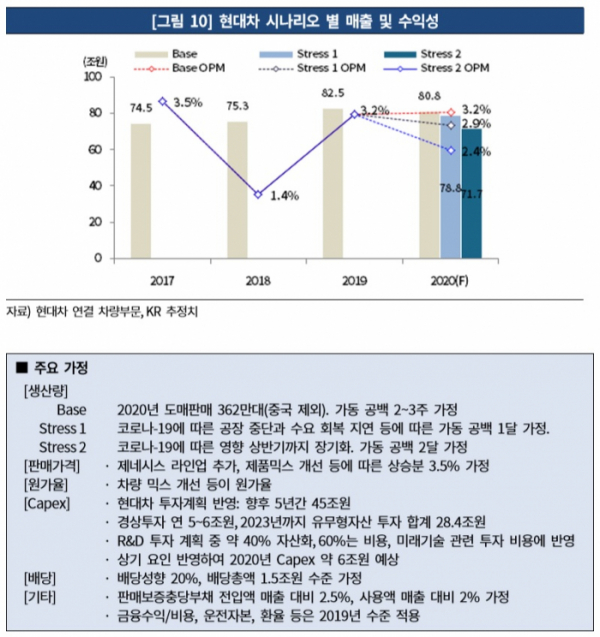

한국기업평가는 25일 이슈리포트를 통해 “베이스 케이스(Base case)의 경우 코로나19 사태가 4~5월 중 호전돼 점진적으로 수요가 회복되고 연초 가동 공백을 연중 일부 만회하는 상황으로 보고 있다”고 진단했다.

한기평은 Base case 시 연간 매출액 80조8000억 원, 영업이익 2조6000원, 영업이익률 3.2%로 추정했다. 이에 2020년 목표 판매실적 및 수익성(영업이익률 5%) 달성이 어려울 것으로 보인다는 설명이다.

한기평은 현대차의 가장 큰 이익기반인 국내시장에서 코로나19 사태가 다소 완화되는 모습을 보이고 있고, 공장 가동도 원활하게 이워지고 있는 점 등을 감안할 때 현재로서는 Base case 수준의 실적을 달성할 것으로 예상하고 있다.

시나리오 분석 결과 상반기까지도 국내외 상황이 개선되지 못하는 스트레스(Stress) 상황 하에서도 우수한 재무구조는 유지될 것으로 전망했다. 하지만 이 경우 Base case 대비 매출은 10% 이상, 영업이익은 30% 이상 감소할 수도 있을 것으로 추산했다.

부품업체들의 경우 진출 지역과 거래처 기반에 따라 상이한 결과를 보일 것으로 내다봤다. 부품업체 대다수가 중국에 진출해 있어, 중국시장 부진에 따른 영향은 업계에 공통되게 나타날 전망이다.

한기평은 완성차업체들의 가동 중단이 적극적인 유럽지역과, 최근 들어 코로나19가 빠르게 확산되고 있는 미국지역에 매출 기반을 두고 있는 부품사들의 어려움이 가중될 것으로 관측했다. 유효등급을 보유하고 있는 업체 중에서 한국타이어, 한온시스템, 성우하이텍의 단기 실적 저하폭이 크게 나타날 것으로 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)