자체헤지 적고 브로커리지 호황에 ‘매수’ 의견은 유지

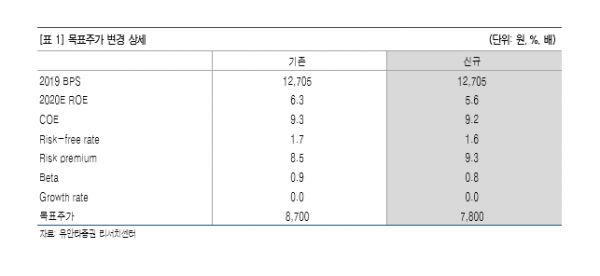

▲유안타증권의 미래에셋대우 목표주가 변경 내용.

유안타증권은 6일 미래에셋대우에 대해 파생결합상품 헤지 운용에서의 대규모 손실이 예상된다며 목표주가를 기존 8700원에서 7800원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

정태준 유안타증권 연구원은 “1분기 연결 이익은 시장 전망치인 1111억 원을 42.5% 밑도는 639억 원(전년 대비 61.8% 감소)을 예상한다”며 “대규모 손실이 예상되지만, 자체헤지 규모가 작고 브로커리지 호황이 예상됨에 따라 이익을 흑자로 방어할 수 있을 것”이라고 전망했다.

정 연구원은 “순수수료이익은 연결 기준으로 전년 대비 15.7% 성장할 것으로 보이고, 주로 위탁매매 수수료수익(전년 대비 43.4% 증가)이 견인할 것”이라며 “IB 및 기타 수수료수익은 위험회피 성향 상승에 따른 셀다운 감소로 지난해 같은 기간보다 5.6%, 전분기 대비 10.5% 감소할 것”이라고 내다봤다.

그는 “이자손익 연결은 시장금리 하락과 CP 시장 경색에 따른 조달비용 상승이 예상돼 전년 동기 대비 25% 감소할 것”이라면서도 “다만 신용공여 평잔 증가로 브로커리지 이자손익이 전체 이자손익 감소를 일정 부분 방어했을 것”이라고 분석했다.

이어 “해외 투자자산 가격 하락은 장기적인 ROE 하락 요소”라며 “이 회사는 해외 부동산, 특히 호텔에 투자한 비중이 높기 때문에 투자자산 가격 하락이 강하게 나타났겠지만, 가격 하락이 곧 자산 부실화를 의미하지는 않기 때문에 손상차손 인식보다는 처분익 발생의 지연으로 본다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)