▲삼성SDI 실적 추이 및 전망.

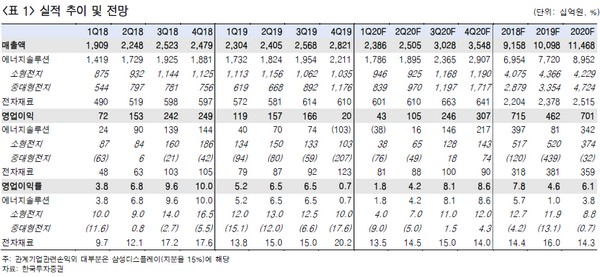

한국투자증권 조철희 연구원은 “1분기에는 소형전지가 경기 불확실성으로 부진을 이어갔지만, 자동차전지와 전자재료가 시장 기대치를 충족한 것으로 보여 매출 2조3862억 원, 영업이익 434억 원으로 추정한다”면서 “자동차전지 산업에 코로나19가 주는 수요 충격은 1, 2개 분기에 국한할 것이고, 이보다는 전기차 보급률 상승에 따른 2차전지 산업의 중장기 성장에 집중해야 한다”고 강조했다.

조 연구원은 “자동차용 2차전지는 2분기부터 코로나19 영향을 받을 것이나 수요 감소는 우려보다 크지 않고, 지속 기간도 길지 않을 것”이라며 “회사의 주요 고객사는 유럽 자동차 OEM 업체들로, 유럽 OEM들은 꾸준하게 전기차 생산량을 늘렸고, 연초 OEM들의 전기차 생산을 위한 2차전지 재고도 많지 않았기 때문에, 일시 전기차 판매 부진을 재고 쌓는 기회로 활용할 수도 있다”고 설명했다.

그는 “2분기 전사 실적은 매출액 2조5052억 원, 영업이익 1047억 원으로 영업이익은 컨센서스 1354억 원을 밑돌 전망이나 우려 대비 양호하다”면서 “올해부터 자동차용 소형전지 생산량이 점진적으로 늘어나지만, 스마트폰, 전동공구 등 주요 애플리케이션 향 매출액 감소가 예상된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)