SK증권은 16일 HDC현대산업개발의 아시아나항공 인수에 대해 인수 의사 밝혔던 지난해 말에 비해 상황이 급변하면서, M&A 재협상 가능성은 여전히 열려 있다고 전망했다.

신서정 SK증권 연구원은 “아시아나항공 인수 관련 잡음이 지속하는 중”이라며 “인수 참여 의사 밝힐 때부터 시장의 우려 다분했지만, 특히 코로나19 이후 항공업황이 극도로 악화하면서 부정적인 뉴스플로우와 맞물려 시장의 우려 가중했다”고 평가했다.

신 연구원은 “최근 HDC현대산업개발의 주가를 누르는 가장 큰 악재가 ‘아시아나항공의 인수’였다는 점을 고려하면, 가격 협상 혹은 인수 포기 등의 발표가 나오면 주가 변동성은 크게 나타날 수 있다”면서도 “다만 동사 IR과 컨퍼런스 콜 결과, 시장의 우려와는 달리 일정의 딜레이를 제외하고선 자금조달에 큰 무리 없이 진행 중”이라고 내다봤다.

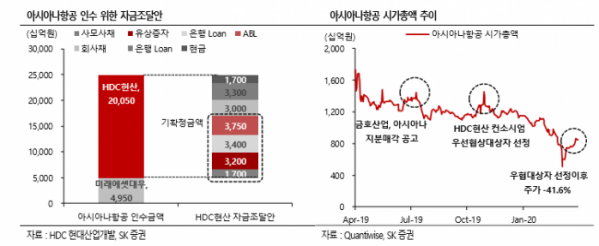

그는 “HDC현대산업개발과 미래에셋대우 컨소시엄의 아시아나항공 전체 매입가격은 2조5000억 원으로 HDC현대산업개발 부담분은 약 2조 원”이라며 “자금조달은 사모사채 1700억 원, 유상증자 3200억 원, 은행 Loan 3400억 원, ABL 3750억 원까지 진행 완료했다“며 ”추후 자금조달 계획은 회사채 3000억 원(5월 진행예정), 은행 Loan 3300억 원(심의 진행 중), 현금 1700억 원“이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)