지티지웰니스가 1년 매출에 육박하는 300억 원 규모의 재원 조달에 나선다. 이를 기반으로 신규사업 진출 등 공격적인 경영이 예상되는 가운데 2년 연속 적자 기조를 끊어낼지 관심이 쏠린다.

21일 금융감독원 전자공시에 따르면 지티지웰니스는 각각 100억 원씩 총 300억 원(5~7회차) 규모의 전환사채(CB)를 사모 발행한다. 조달 자금 중 130억 원은 채무상환, 170억 원은 운영자금으로 쓸 계획이다.

CB 전환가액은 3419원이며 표면 및 만기이자율은 각각 2%씩이다. 투자자로는 블루문, 제우스3호, 그린피스조합이 참여했다. 사채 만기일은 5~7회차 순으로 2023년 6월, 8월 9월이다.

지티지웰니스는 1999년 설립된 뷰티 디바이스 전문 기업이다. 2015년 5월 코넥스시장에 상장했고 3년 뒤에 코스닥시장으로 이전했다. 병ㆍ의원용 피부미용 의료기기부터 에스테틱 샵, 가정용 피부 미용기기까지 폭넓은 시장에 맞춰 다양한 기기를 기획ㆍ제작ㆍ판매하고 있다. 코로나19 사태 전후로는 휴대용 손 세정 겔을 생산 판매하고, 원드롭과 코로나19 진단키트의 5개국 독점 판매 협약을 맺어 시장에서 주목을 받았다.

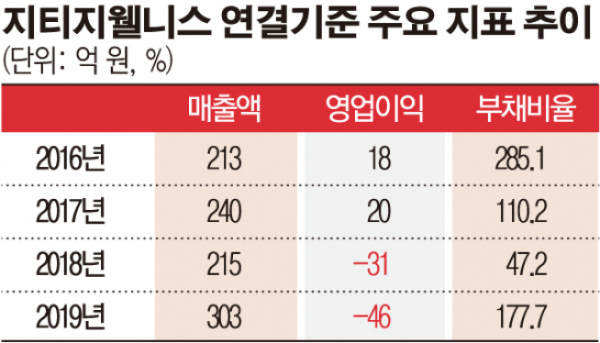

코스닥에 이전했던 2018년 적자를 기록한 지티지웰니스는 지난해 애널리스트들이 이구동성으로 확실한 흑자 전환을 예측할 정도로 매 분기 흑자를 내는 등 실적 흐름이 좋았다. 컨센서스로 연간 매출은 연결기준 400억~500억 원대에 영업이익은 70억~80억 원대로 예측됐다. 이러한 판단의 배경으로는 LED 마스크 ‘오페라 미룩스’ 판매 등 B2C 의료기기, 뷰티 제품 라인업 다각화 등이 있었다.

지티지웰니스는 유명 연예인을 모델로 광고를 제작하는 등 신제품 론칭에 상당한 공을 들였다. 실제 작년에 지출한 광고비는 81억 원으로 전년보다 144.9% 늘었고 관리비도 31억 원으로 증가하는 등 판관비 지출이 상당했다.

하지만 식품의약품안전처의 LED 마스크 허위ㆍ과장 광고 적발에 지티지웰니스 제품이 포함된 데다, 안구 화상 등 부작용에 대한 논란이 불거지면서 4분기에 대거 적자가 발생했다. 결국 연간 실적은 매출 303억 원에 46억 원의 영업손실에 그쳤다.

아울러 공격적인 경영에도 성과를 내지 못하면서 재무 부담도 커졌다. 현금흐름을 보면 지난해 차입금 상환에 49억 원의 돈이 빠져나간 반면, 사채와 차입금으로 225억 원이 새롭게 유입돼 2018년 93억 원이던 부채총계가 작년에는 259억 원으로 불어났다. 또 순손실로 자본총계가 줄면서 부채비율은 2018년 47.2%에서 지난해 177.7%로 급등한 상태다.

회사 관계자는 “지난해 LED 마스크에 대한 광고 제재 강화와 안구 안전성에 대한 논란으로 적자가 났으며 현재 국내 일부와 해외에서 매출은 계속 발생하고 있다”면서 “전환사채의 경우 신규사업을 추진하기 위한 목적이 큰데 아직 명확하게 어떤 것을 한다고 밝히기는 이른 상황”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)