한화투자증권은 쌍용양회에 대해 23일 업황 부진에도 원가절감을 통한 이익 개선, 안정적 분기배당이 이어지고 있다며 투자의견 ‘매수’, 목표주가 8000원을 제시했다.

송재림 연구원은 “1분기 연결기준 매출액은 전년 동기 대비 5.3% 감소한 3192억 원, 영업이익은 10.9% 줄어든 192억 원으로 추정된다”며 “업황 부진으로 출하량, 레미콘 매출 감소 등에 이어 1분기 비수기 영향이 더해진 것으로 파악된다”고 분석했다.

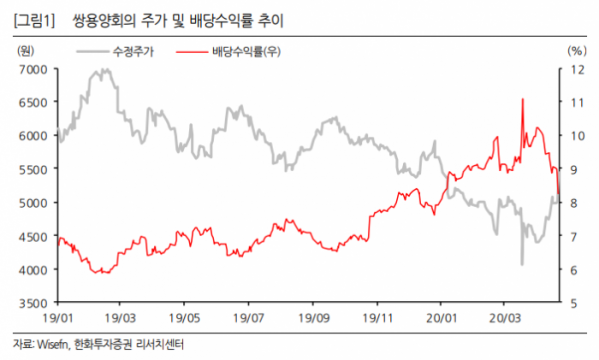

송 연구원은 “그럼에도 세전·이자지급전이익(EBITDA) 개선, 안정적인 배당금 지급이라는 투자포인트는 훼손되지 않았다”며 “전일 발표된 ‘한국판 뉴딜’에서 건설업에 대한 직접적 언급은 없었지만, 이미 저점에 다다른 업황 분위기에 긍정적 요인으로 작용할 수 있을 전망이다”고 내다봤다.

그는 “쌍용양회는 지난 20일 1분기 주당 배당금을 110원으로 확정했다”며 “지난해 3분기에 평균 주당 배당금(DPS)을 100원에서 110원으로 올린 후 현재 수준의 배당이 지속되고 있고, 하반기 중 추가 상향의 가능성을 감안하면 올해 DPS는 450원으로 예상된다”고 덧붙였다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)