신영증권은 29일 아모레퍼시픽에 대해 코로나19 영향에도 이커머스 채널에서 호실적을 거두며 전략 방향성을 확인했다고 평가했다. 투자의견은 매수, 목표주가는 20만 원을 유지했다.

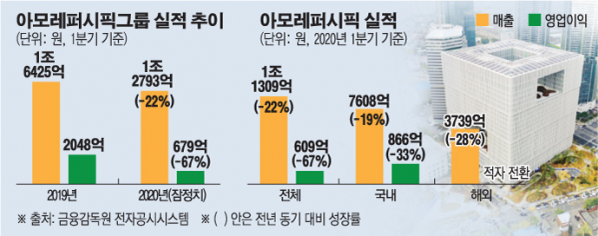

신수연 연구원은 “아모레퍼시픽의 1분기 실적은 컨센서스인 매출 1조2116억 원, 영업이익 810억 원을 하회했지만 국내와 중국의 이커머스 채널에서 예상 대비 좋은 실적을 거두며 동사의 전략 방향성을 확인하는 계기가 됐다”라고 평가했다.

디지털 채널의 부문별 전년 동기 대비 매출 성장률은 순수 국내 디지털 채널은 전년 대비 50%, 해외 역직구는 430%, 중국 온라인은 40% 이상 수준이다.

신 연구원은 “코로나19 영향으로 고마진 채널인 면세점의 회복 시점 불확실성이 높고, 북미ㆍ유럽 등에서는 3월 말부터 95% 이상의 매장이 휴점에 돌입하는 등 2분기에도 쉽지 않은 사업 환경이 예상된다”며 “그러나 해당 시장 내 럭셔리, 스킨케어, 더마코스메틱, 디지털 등 성장 카테고리에 집중하고, 국내외 비효율 매장에 대한 폐점과 디지털ㆍ멀티브랜드샵으로의 전환을 통해 수익성 개선 작업을 진행하는 등 전략 방향성은 옳다고 판단한다”고 분석했다.

이어 “장기적으로 국내외 오프라인 매장 구조조정을 통한 수익성 개선과 방한 관광객 수 증가를 통한 업황 회복 시 매력적인 턴어라운드가 가능할 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)