▲덕산네오룩스 실적 전망.

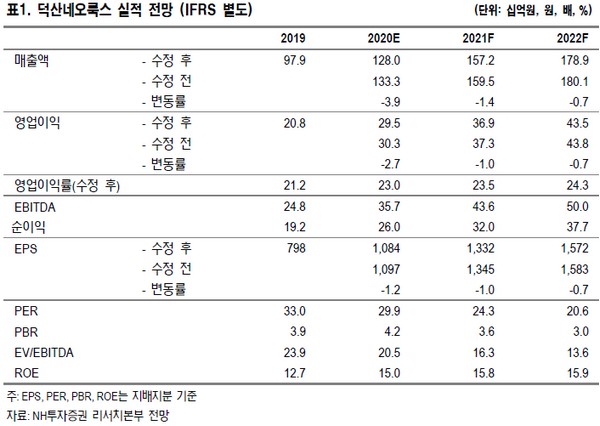

NH투자증권 고정우 연구원은 “2분기 OLED 소재 출하량은 국내 패널 고객사의 설비 가동률 부진, 중국 패널 고객사의 OLED 소재 오더 축소 등으로 감소할 것으로 예상하고 이는 2분기 실적 감소로 연결될 것”이라며 “다만 덕산네오룩스는 하반기에 OLED 소재 볼륨 성장을 적극적으로 추구할 수 있을 것”이라고 내다봤다.

고 연구원은 “수요 측면에서는 삼성전자, 애플 등을 포함한 주요 업체들의 신규 스마트폰 출시 효과를, 공급 측면에서는 패널 고객사의 설비 가동률 개선 영향을 예상하기 때문”이라며 “하반기 실적 규모는 상반기 대비 매출액이 26%, 영업이익이 47%로 증가할 것으로 추정되고, 추가로 BOE의 애플 향 패널 공급, 삼성디스플레이의 QD디스플레이 파일럿 라인 가동 움직임 등이 포착될 시 하반기 실적 추가 상향 배경으로 제시될 수 있을 것”이라고 밝혔다.

그는 “덕산네오룩스의 국내외 패널 고객사 현황, OLED 소재 영향력을 고려할 때 디스플레이 섹터 내 구조적인 성장 가능성이 큰 업체로 부각될 것”이라며 “디스플레이 업종 평균 대비 높은 R&D 투자(매출액 대비 10% 상회)와 특허권 증가(’17년 807개 → ’18년 962개 → ’19년 1133개)에서도 경쟁력이 확인된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)