KB증권은 13일 세원에 대해 자동차 공조장치 부품을 생산하는 2차 부품업체로, 가파른 성장세를 기록 중이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

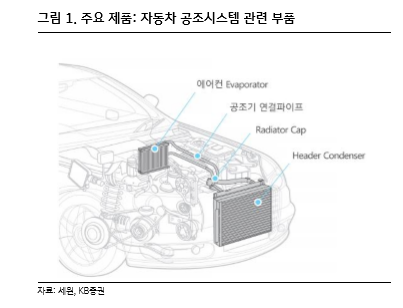

임상국 KB증권 연구원은 “주요 고객사는 한온시스템, DENSO 등”이라며 “자동차 공조시스템 핵심부품인 헤더콘덴서, 에바포레이터 등을 주로 생산하고 있다. 또 차세대 SiC 반도체의 국산화 개발에 성공한 비메모리 전력반도체 기업인 트리노테크놀로지를 자회사로 보유 중”이라고 설명했다.

임 연구원은 “지난해 사상 최대실적을 기록했다. 가공사업 외주처리로 인한 수익성 개선과 자회사 트리노테크놀로지의 실적 기여도 확대 등에 힘입어 가파른 성장세를 기록 중”이라며 “세원의 체크 포인트는 3가지로 △전기차, 수소차 등 친환경차 성장의 수혜 △차세대 비메모리 △로벌 자동차 부품업체로 매출처 다변화”라고 분석했다.

그는 “국내 대형 1차 벤더 및 협력사, 글로벌 전장업체로 공조시스템 부품 공급 현실화가 기대되고 전력반도체 핵심기술이 향후 전장용으로 확대될 경우 강력한 성장 동력으로 부각될 것”이라며 “멕시코 공장 본격 가동으로 북미ㆍ유럽지역에 빠른 대응 및 원가경쟁력 강화로 실적 증가가 기대된다”고 내다봤다.

이어 “리스크 요인은 전기차 등 친환경차 관련 제품 매출 증가 여부와 전장용 비메모리 전력반도체 상용화 불확실성, 그리고 향후 CB 관련 오버행 이슈 및 주식가치 희석요인 등”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)