(자료= 펄어비스, SK증권.)

SK증권은 14일 펄어비스에 대해 “신작 공백 기간 장기화로 내년, 내후년 실적 전망은 하향 조정 불가피하다”며 투자의견을 ‘중립’으로 하향했다. 목표주가는 22만5000원을 유지했다.

이진만 SK증권 연구원은 “검은사막 매출 반등과 마케팅 효율화로 1분기 실적은 기대치를 웃돌았다”며 “검은사막 모바일 글로벌 출시로 검은사막이 전 플랫폼에서 글로벌 서비스 (중국 제외)되고 있어 올해는 마케팅비용 안정화 기조가 이어지며 영업이익이 개선될 것”이라고 전망했다.

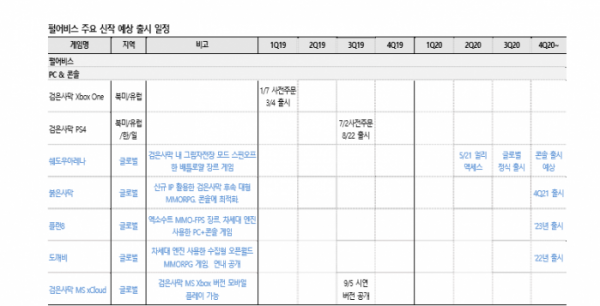

이 연구원은 “하지만 핵심 신작 출시 지연으로 내년, 내후년 실적은 하향 조정이 불가피하다”며 “대형 신작 출시는 내년 4분기 이후로, 기대 신작 3종인 붉은사막, 도깨비, 플랜8의 출시 시점은 각각 내년 4분기, 2022년, 2023년으로 공개됐다”고 내다봤다.

그는 “이는 당사 예상 및 시장 전망 대비 상당히 늦은 시점이며 이로 인해 신작 공백 기간이 내년 말까지 장기화할 것”이라며 “올해엔 이브 온라인 중국 출시 이후 섀도우아레나, 이브 에코스 글로벌 등의 출시가 예정돼 있으나 장르 특성상 수익 기여도가 큰 작품들은 아니다”라고 설명했다.

이어 “신작 공백 기간 실적 방어 전략의 중요성이 높아질 것”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)