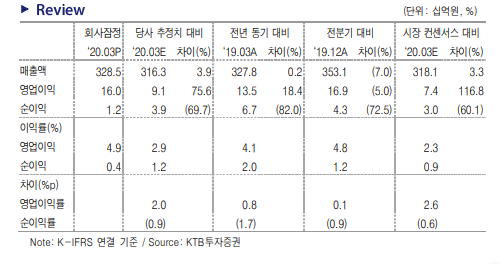

KTB투자증권은 15일 코스맥스에 대해 1분기 국내 수익성 개선과 중국 탑라인 개선을 통해 1분기 어닝 서프라이즈를 시현했다며 목표주가를 12만 원으로 상향조정했다. 투자의견은 매수를 유지했다.

배송이 연구원은 “1분기 매출액은 전년 동기 대비 보합인 3285억 원, 영업이익은 13% 늘어난 160억 원으로 시장 기대치를 대폭 상회했다”라며 “이번 어닝 서프라이즈에는 국내 수익성 개선과 중국의 탑라인 선방이 주효했다”라고 평가했다.

국내의 경우 손소독제 매출이 지난해 연간 10억 원 수준에서 1분기 140억 원으로 대폭 늘어나며 코로나19에 따른 수혜를 봤다. 배 연구원은 “지난 2년간 꾸준히 투자해 온 효율 개선 효과에 손소독제 대량 오더로 인한 규모의 경제가 발생했다”라고 설명했다.

중국 사업의 경우 직전 분기 광저우 고성장과 상해 역성장폭 축소에 비롯해 합산 매출액이 2개 분기 만에 성장세 전환했는데, 이번 분기 코로나19 영향에도 유사한 기조가 유지됐다는 분석이다.

배 연구원은 “국내 수익성은 손소독제 수혜 없었던 지난해 4분기 이미 OPM 7% 이상 달성했고, 중국은 3월부로 생산 정상화 된다”라며 “현재 주가는 12MF PER 16배로 중국 동종 업체(푸젠그린파인) 21배와 코스맥스이스트 지분투자 유치 당시 평가 받았던 25배(중국 사업 기준) 대비 저평가 됐다”고 말했다.

이어 “어닝과 밸류에이션의 동반 상승 구간에 진입해 적극적인 비중 확대 권고한다”라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)