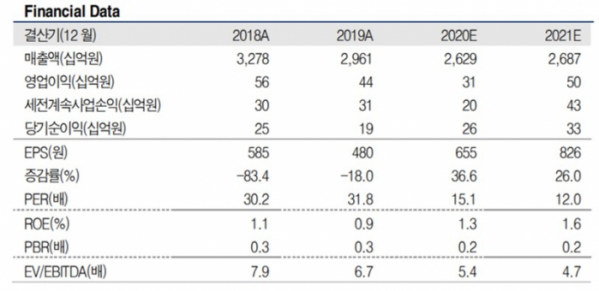

▲세아베스틸 실적 현황 및 전망치. (자료=유진투자증권)

유진투자증권은 20일 세아베스틸에 대해 특수강 봉강의 수요 둔화 압력이 상당기간 지속될 전망이라며 목표주가를 기존 1만7000원에서 1만1000원으로 하향 조정했다. 투자의견은 '유지'를 고수했다.

방민진 연구원은 "국내 특수강봉강 명목소비는 2016년부터 역성장 중이며 회사의 출하 둔화 역시 지난해부터 가속화되고 있다"며 "코로나19로 이러한 트렌드가 가속화돼 올해 본사 연간 기준 영업손실 가능성도 있다"고 분석했다.

방 연구원은 "다만 회사는 양호한 재무구조를 바탕으로 이러한 변화에 선제적으로 대비해 왔다"고 설명했다.

이어 "자회사 세아창원특수강이 STS 특수강 시장에서 양호한 마진을 기록하며 연결 실적을 지지하고 있다"며 "여기에 올해 3월 세아항공방산소재(구 알코닉코리아)를 인수해 알루미늄합금시장으로의 다각화에 나서 이에 연결기준 이익은 선방할 가능성이 있다"고 덧붙였다.

그는 "여전히 본업인 특수강 봉강의 수요 둔화 압력이 상당기간 지속될 전망인 점은 부담 요인"이라며 "특히 전기차 트렌드가 가속화되면 이는 경기 요인에서 구조적 요인이 될 수 있다"고 짚었다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)