노루페인트가 지난해 순부채를 줄이면서 재무구조 개선에 나섰다. 다만 매출 성수기를 대비한 차입금 증가세가 뚜렷해 최근 부채가 다시 늘고 있다. 코로나19에 따른 수요 감소로 영업활동 현금흐름도 주춤하는 만큼 차입금 상환에 지속적인 관리가 필요해 보인다.

지난해 노루페인트는 상장 이래 최저 부채율을 기록했다. 그동안 부채비율(연결기준)은 최저치인 2006년 88.26%에서 2008년 110%로 점차 증가해 2012년 136.9% 최고치를 찍었다. 이후 점차 감소해 2019년 94.6%를 기록하면서 상장 이래 최저 수준을 기록했다.

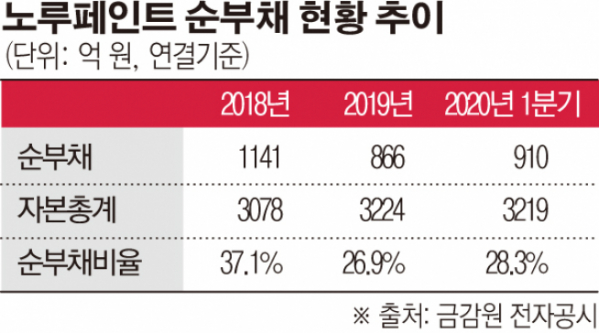

특히 순차입금의 개선이 돋보였다. 2016~2018년 3년간 순차입금 비율은 36~39% 수준을 유지했지만, 작년엔 28%로 감소했다. 최근 5년간 1000억 원대를 유지하던 순부채는 239억 원 가량 줄면서 지난해 866억 원을 기록했다.

자본총계도 2018년 3078억 원에서 2019년 3224억 원으로 늘어나 순부채 개선에 도움이 됐다. 실제로 이익잉여금은 같은 기간 1938억 원에서 2075억 원으로 증가했다.

하지만 최근 다시 차입금이 늘어나는 모습이다. 회사 관계자에 따르면, 1분기 차입금 증가세는 성수기를 대비한 매출 관련 부채라고 파악된다. 계절적 영향을 받는 만큼, 차입금 증가 시기도 주기성을 보인다는 의미로 풀이된다. 이에 회사 측은 특별한 문제가 없다는 입장이다.

다만 올해는 유례없는 코로나19발 경제 위기로 기업 유동성 위기가 경고된 만큼 현금 유입을 고려한 부채 관리가 필요하다는 우려가 제기된다. 예상 수요 부진에 따른 차입 규모도 고려해야 한다는 설명이다.

지난해 급감한 순부채는 866억 원에서 올해 1분기 910억 원으로 증가세를 보였다. 특히 올해 1년 미만의 유동성 차입금은 673억 원으로 지난해 말 518억 원보다 30%가량 증가했다. 반면, 자본조달비율은 전년 말 21.17%에서 22.05%로 4% 수준밖에 개선되지 않았다.

1분기가 계절적 영향을 받는 비수기라는 점을 고려하더라도 영업활동 현금흐름은 전년 동기 대비 악화한 것으로 나타났다. 2018년 1분기 -73억 원에서 -88억 원으로 적자 폭을 늘렸다. 같은 기간 영업활동에서 창출된 현금흐름은 개선세를 보였지만 이는 영업 실적보다 부채 상환에 따른 이자비용 감소의 영향이 더 큰 것으로 분석된다.

회사 관계자는 지난해 재무개선에 대해 “차입금 일부를 상환하고 영업이익과 배당금 누적에 따른 현금유입으로 재무구조를 개선할 수 있었다”고 설명했다. 이어 차입금 부담에 대해선 “1분기 차입금 증가분은 비ㆍ성수기 시기 차이에서 발생한 것”이라고 밝혔다.

그러면서 “전통적으로 도료 산업은 날씨가 좋은 봄ㆍ가을 성수기에 해당해 1분기 매출과 관련된 차입금 증가가 불가피하다”며 “관련 차입금은 성수기 매출에 대비한 관련 부채로 상환에 특별한 문제가 없을 것”이라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)