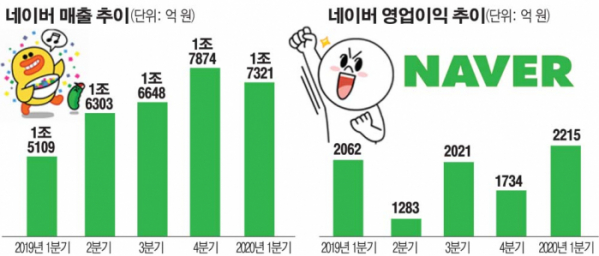

SK증권은 21일 네이버에 대해 최근 밸류에이션 부담이 있었지만, 전일 전자서명법 개정안 통과로 재상승이 점쳐진다며 목표주가를 27만5000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

조용선 연구원은 “밸류에이션 부담 상존했으나, 전일 전자서명법 개정안 통과로 네이버 웨일 브라우저와 소셜로그인이 주목받으며 재상승 국면에 돌입한 상황”이라며 “새로이 런칭되는 신규 모델과 툴이 동사 프리미엄에 정당성을 부여할 것”이라고 평가했다.

조 연구원은 특히 다음달 1일 출시되는 네이버 플러스 멤버에 대해 “커머스(쇼핑+페이)콘텐츠(웹툰+영상+뮤직)테크핀을 아우르는 새로운 표준이 될 것”이라고 평가했다.

1분기 커머스 부분 실적에 대해서도 호평했다. 그는 “네이버쇼핑의 1분기 결제액은 5.8조 원으로 커머스 부문 독보적 1위이며 특히 20~40 연령층에서 높은 지배력을 보이고 있다”라며 “스마트스토어 거래액도 전년 동기 대비 56% 상승했다”라고 분석했다.

이어 “향후 커머스 부문은 새로운 전기를 맞이할 것”이라며 “올해 첫 도입된 ‘브랜드스토어(타

오바오형 D2C)’, ‘라이브커머스(실시간 양방향 쇼핑채널)’, ‘풀필먼트 제휴형 익일배송(셀러와 배송업체 API 연동 지원)’은 기존 사업자들의 영역을 빠른 속도로 파괴할 수 있는 높은 잠재력을 지니고 있기 때문“이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)