▲LIG넥스원 영업이익, 주가 추이.

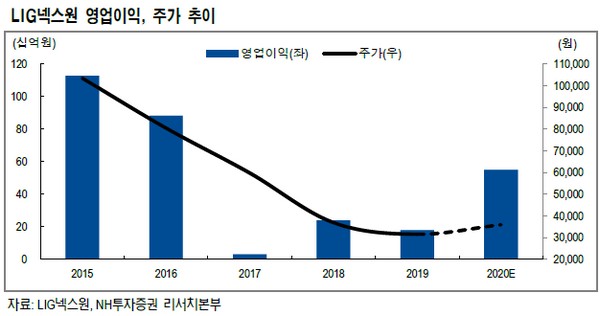

NH투자증권 최진명 연구원은 “LIG넥스원이 100% 방산기업으로 경기 변화에 무관한 성장모델을 갖고 있다”며 “정부 국방비 지출 규모가 향후 연평균 9.8% 확대될 예정이며, 최근에는 동남아 지역 군ㆍ경을 대상으로 시장진출에 성공함에 따라 추가적인 외연 확대를 기대한다”고 밝혔다.

최 연구원은 “2023년부터는 L-SAM 등 신제품 출시도 예정돼 있어 꾸준한 성장 지속을 전망한다”고 밝혔다.

이어 “1분기 경영실적을 통해 달러화 강세, 수출사업 매출 비중확대 등에 따른 초과이익 발생이 확인됐고, 피어 그룹 밸류에이션 평균이 PER 15배에서 PER 16배로 상승했기 때문에 목표주가를 올렸다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)