(자료=신한금융투자)

신한금융투자는 27일 파트너사인 애터미의 중국 매출이 가시화되고 있다며 목표주가를 기존 4만2000원에서 5만8000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

윤창민 연구원은 "파트너사인 애터미가 본격적인 중국 사업을 시작했다"며 "기존에는 직소판매업(다단계)으로 진출 예정이었지만, 중국 정부 허가 지연으로 사업 자체가 몇 년간 늦춰지자 정부 허가가 필요 없는 인터넷 쇼핑몰을 통한 경소상 방식으로 중국 사업을 시작한다"고 설명했다.

이어 "애터미의 중국 성공 가능성을 크게 보는 이유는 비슷한 중화 문화권 대만 시장에서의 성공 때문"이라며 "2019년 전체 수출액 796억 원 중에 약 30%가 대만 내 매출이었다"고 분석했다.

그러면서 "국내 애터미 회원 수가 350만 명인데 모집 두 달 만에 중국 회원 수는 300만 명을 넘은 것으로 추정된다"며 "중국 시장 규모를 고려하면 회원 수는 지속적으로 늘어날 것으로 예상된다"고 덧붙였다.

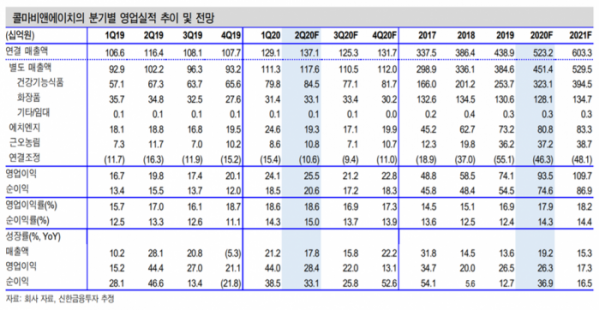

윤 연구원은 "콜마비앤에이치는 건강기능식 업체 중 의미 있는 해외 매출이 발생하는 유일한 업체"라며 "시장 규모 자체가 다른 중국 시장 진출로 해외 매출액 확대에 가속도가 붙을 전망"이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)