하나금융투자는 28일 현대미포조선에 대해 LPG추진선의 대량 수주 계약이 임박했다며 목표가를 4만5000원에서 5만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박무현 연구원은 “Eastern Pacific Shipping의 LPG 추진선 용선계약이 나오자마자 이번에는 인도네시아 국영 에너지기업 Pertamina에서 22K급 LPG추진선박의 대량 발주를 준비하고 있다”며 “이들 선박의 본계약 소식은 1주일 안에 있을 것으로 예상된다”고 말했다.

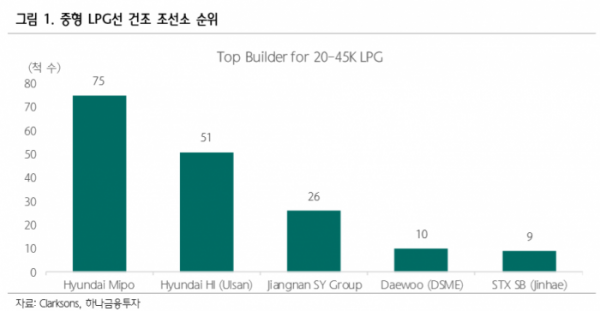

박 연구원은 “Pertamina 발주 선박 경쟁은 현대미포조선과 중국 지앙난 조선”이라며 “중국 조선소들은 지금도 건조지연이 3~6개월 발생되고 있으므로 중국이 금융을 제공하는 경우를 제외하면 해외 선주들이 중국 조선소를 선택해야 할 이유는 없다”고 설명했다.

이어 “따라서 인도네시아 선주의 LPG추진선 수주 계약 역시 현대미포조선이 가져가게 될 것”이라며 “연타석 수주 소식이 곧 있을 것으로 기대된다”고 덧붙였다.

박 연구원은 “현대미포조선은 새로운 기술이 적용되는 시장에서 점유율을 높이고 있으므로 주가 밸류에이션은 프리미엄을 받아야할 것”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)