코스닥 상장사 에스와이의 성장에 급제동이 걸렸다. 가격경쟁 심화와 생산설비 이전 등의 영향으로 지난해에 이어 올해도 매출 감소와 적자가 지속되고 있다. 이에 따라 수익 창출 대비 과중한 외부 차입 부담도 가중되고 있는 양상이다.

에스와이는 2000년 설립된 건축 외장재 패널 전문 업체다. 건설 기초자재 중 하나인 조립식 샌드위치 패널(EPS 패널, 그라스울 패널, 우레탄 패널, 난연 우레탄 패널 등)을 제조ㆍ판매하고 있으며 코스닥 시장에는 2015년 상장했다. 올해 1분기 말 현재 홍영돈 회장(34.03%)을 비롯해 친인척 등이 50.78%의 지분을 갖고 있다.

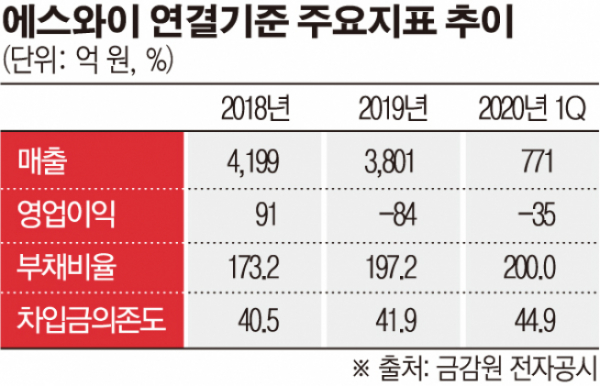

에스와이는 연결기준 실적을 집계하기 시작한 2011년 이후 매년 꾸준한 성장세를 유지했다. 특히 외형과 수익성 어느 한쪽에만 치우치지 않고 고르게 성장했다. 2011년 당시 1039억 원이던 매출은 2014년 2383억 원으로 2000억 원대를 돌파했다. 또 2년 뒤에는 3000억 원, 다시 2년 뒤인 2018년에는 4000억 원을 돌파했다. 같은 기간 영업이익은 2011년 40억 원대에서 2015년 150억 원에 육박할 정도가 됐다. 이후 규모가 다소 줄었으나 꾸준하게 90억 원대를 유지했다.

순탄할 것만 같던 실적에 먹구름이 끼기 시작한게 작년부터다. 화재 안전성이 취약한 EPS 제품에 대한 화재 안전 기준이 지속적으로 강화되고 사용처가 줄어드는 가운데 가격 경쟁이 심화되면서 수익성이 악화됐다. 또 회사가 조립식 샌드위치 패널 사업의 수직 계열화를 위해 생산설비를 이전한데 따른 고정비 증가 등도 역성장의 요인이 됐다.

이에 따라 작년 매출은 3801억 원으로 줄었고 84억 원의 영업손실을 내며 2011년 이후 처음으로 적자 전환했다. 아울러 올해 들어서도 상황은 나아지지 않고 있다. 에스와이는 1분기에 매출 771억 원에 35억 원의 영업손실을 기록했다. 작년 같은 기간보다 매출은 4.5%가 줄었고 적자 규모도 다소 늘었다. 게다가 올해는 코로나19 사태 등으로 건자재 시장이 위축하는 등 영업 환경도 비우호적이다.

한편 수익 창출력이 기존보다 악화되면서 차입 부담도 늘어날 전망이다. 에스와이는 2015~2017년 3년간 750억 원의 유상증자로 재무구조가 개선됐지만 지속적인 설비투자와 운전자금 부담에 부족한 자금을 외부에서 차입함에 따라 차입 부담이 확대됐다. 이에 1분기 말 기준 총차입금 규모는 1600억 원가량 된다. 이와 관련된 이자비용도 2017년 51억 원에서 작년에는 87억 원으로 늘어난 상태다.

NICE신용평가 염동환 연구원은 “이전보다 자금 소요가 완화된 점은 재무개선에 긍정적인 요인이나 수익창출력이 저하하는 가운데 높은 운전자금 부담으로 영업현금창출력이 미흡할 것으로 예상하고, 코로나19 등을 고려하면 재무구조 개선에 대한 불확실성이 높은 수준”이라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)