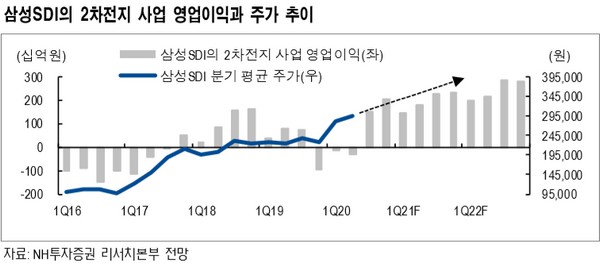

▲삼성SDI 2차전지 사업 영업이익과 주가 추이.

NH투자증권 고정우 연구원은 “최근 전기차 시장의 성장 전망 포인트는 크게 세 가지로 요약할 수 있다”며 “각국 정부는 전기차 시장 지원 정책을 강화하는 등 전기차 보급을 시급한 과제라고 인식하고 있고, 주요 자동차 업체들은 전기차 전용 생산 플랫폼 개발ㆍ가동을 본격화 중이며, 전기차용 전지는 생산능력 향상, 기술 개선 등을 진행 중”이라고 설명했다.

고 연구원은 “삼성SDI의 전기차용 전지 사업 매출 비중은 30%를 초과하고 있고, 또한 전기차용 전지의 시장 지배력 강화에 자원을 집중적으로 투입하는 등 성장동력도 이 영역에서 탐색 중”이라며 “전기차용 전지의 구조적 성장 잠재력은 점차 커지고 있어 삼성SDI에 대한 장기 투자 매력은 지속 부각될 것”이라고 판단했다.

그는 “전기차용 전지 사업 매출 비중은 2020년 33% → 2021년 36% → 2022년 42%로 확대될 것이고, 같은 기간 영업이익은 각각 -328억 원 → 2491억 원 → 4124억 원으로 증가할 것”이라며 “전기차용 전지 실적은 2020년 하반기를 기점으로 이익 발생 구간에 진입할 것으로 추정되며, 향후 2차전지 원가 요인은 긍정적으로 전개될 것으로 전망하는바 매출 성장에 따른 레버리지 효과가 크게 나타날 가능성이 존재한다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)