니콜라, 그린수소 보급 네트워크 구축 야망…에너지 생산 비용 절감이 최대 관건

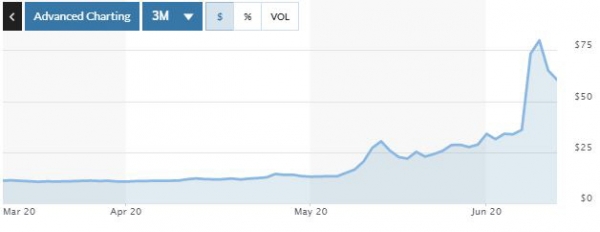

니콜라는 지난 4일 역합병을 통해 나스닥거래소에 상장되고 나서 주가가 두 배 폭등했다. 이날 뉴욕증시의 전반적인 폭락과 함께 니콜라 주가도 6.9% 빠진 60.50달러를 기록했다.

여전히 니콜라 시가총액은 235억 달러(약 28조 원)에 달해 미국 디트로이트의 전통 강자 포드자동차와 비슷한 수준이다. 니콜라 시총은 이번 주 초 포드를 추월하기도 했다. 니콜라 기업가치가 3월만 해도 40억 달러에 불과했다는 점을 감안하면 투자자들이 거는 기대가 얼마나 큰지를 알 수 있다.

증시에서의 압도적인 퍼포먼스는 니콜라의 흥미로운 사업 계획이 미국 자동차 업계에 새로운 강자 출현으로 이어질 것이라는 기대에서 비롯됐다. 다만 이런 주가 폭등은 니콜라가 실제로 ‘제2의 테슬라’가 돼야 이치에 맞는 것이 된다고 WSJ는 지적했다.

니콜라는 올해 매출을 전혀 낼 수 없을 것으로 예상하고 있다. 현재 시총은 니콜라가 2024년 목표로 하는 매출의 약 7배에 이른다. 니콜라 매출이 투자자가 평가한 가치인 시총만큼 늘어나는 것이 불가능하지는 않지만, 현재의 야심 찬 계획을 시행하려면 훨씬 많은 것을 필요로 한다고 WSJ는 거듭 강조했다.

니콜라가 일론 머스크의 테슬라와 비교되는 것은 우연이 아니다. 테슬라가 세르비아계 미국인 발명가이자 천재 과학자로 칭송받는 니콜라 테슬라의 성을 딴 것처럼 니콜라는 이름을 사명으로 했다.

니콜라 설립자 겸 회장인 트레버 밀턴은 30대의 젊은 나이이며 머스크와 마찬가지로 대담한 구상을 갖고 있다. 밀턴은 재생에너지로 생성한 수소인 ‘그린수소’를 연료로 하는 수소전기트럭으로 운송업계에 일대 혁명을 일으키려 한다. 그의 계획에는 단순히 자동차를 판매하는 것을 넘어서 그린수소 보급 네트워크 구축도 포함된다. 전기자동차에 대한 테슬라의 베팅이 자체 충전 인프라 전개에 좌우되는 것과 같다.

이 계획은 참신하다. 밀턴은 트럭과 그린수소를 함께 판매하는 ‘일석이조(一石二鳥)’ 전략을 추구한다. 일반 소비자와 달리 트럭 구매자는 연비에 훨씬 더 초점을 맞춘다. 니콜라는 기존 차량보다 훨씬 비싼 수소연료전지차량을 출시하지만 연료비가 저렴해 7년간 운영한다고 생각하면 비용상의 이점이 있을 수 있다. 안호이저부시인베브(AB인베브) 등 기업 고객으로부터 이미 100억 달러 상당의 주문을 확보한 이유다.

이익은 그린수소 비용에 따라 크게 달라진다. 니콜라는 각 충전 스테이션에서 물을 전기분해, 그린수소를 생산할 계획이다. 이는 에너지 집약적인 프로세스여서 친환경 에너지를 저렴하게 조달하는 것이 니콜라 성공의 핵심이다. 특정 기술이 아닌 모든 것을 묶은 사업모델 전체를 주요한 혁신으로 삼는 것이다. 이것이 테슬라와의 중요한 차이다. 테슬라는 배터리 기술 경쟁에서는 타사보다 앞서고 있지만 생산에는 지속적으로 문제가 있었다.

수소 관련 기업 주가는 현재 고공행진 중이다. 특히 정부가 잠재적 에너지원으로 수소를 주목하는 유럽에서 그렇다. 전통적인 트럭 메이커도 수소연료전지를 향해 움직이고 있다. 매출 기준 세계 양대 트럭업체인 다임러와 볼보는 이 기술에 특화한 새로운 합작을 4월 시작했다. 밀턴은 유럽 펀드가 자사주를 매입하고 있다고 전했다.

수소차를 둘러싼 기존 거대 메이커와의 경쟁에서 니콜라가 이길 수 있을지, 저렴한 그린수소 공급에 성공할지에 따라 밀턴은 제2의 머스크가 될 수도, 아니면 실패한 스타트업 창업자가 될 수도 있는 갈림길에 서게 됐다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)