증권사 헤지성 매도vs외인 선물 매수..선물 롤오버 맞물리며 변동성 확대..기간조정 보일듯

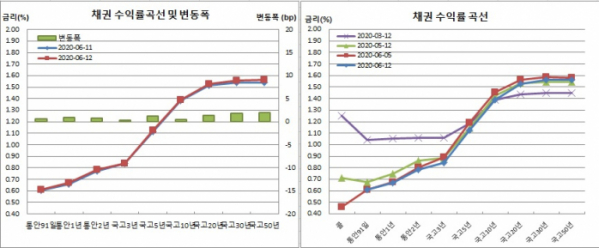

채권시장은 전구간에서 약세를 기록했다. 밤사이 신종 코로나 바이러스 감염증(코로나19) 재확산 우려에 미국채 금리가 급락했음에도 불구하고 디커플링 상황을 연출한 셈이다. 이날 7500억원 규모로 실시된 국고채 50년물 입찰과 다음주 15일 3조1500억원 규모로 실시될 국고채 10년물 입찰에 대한 부담감이 영향을 미친 것으로 보인다.

50년물 입찰에서는 당초 예정액 보다 많은 7730억원이 낙찰됐다. 응찰액은 9830억원이었으며 부분낙찰률은 100%를 기록했다. 국고채 5년물 비경쟁인수도 스트립채 1600억원을 포함해 8640억원어치를 보였다.

증권사는 헤지성 매도를 이어간 반면, 외국인은 국채선물 시장에서 매수로 대응했다. 다음주 국채선물 월물 교체와 맞물리면서 변동성이 확대된 분위기였다.

12일 채권시장과 금융투자협회에 따르면 통안1년물은 1bp 오른 0.669%를, 통안2년물은 0.8bp 올라 0.782%를 기록했다. 국고3년물은 0.4bp 상승한 0.841%를, 국고5년물은 1.2bp 상승해 1.125%를 보였다. 국고10년물은 0.5bp 오른 1.388%를, 국고50년물은 2.0bp 올라 1.562%를 나타냈다. 국고10년 물가채는 1.6bp 상승한 0.991%에 거래를 마쳤다.

한은 기준금리(0.50%)와 국고채 3년물간 금리차는 34.1bp로 벌어졌다. 10-3년간 금리차는 0.1bp 확대된 54.7bp를 보였다. 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 1.1bp 하락한 39.7bp를 나타냈다.

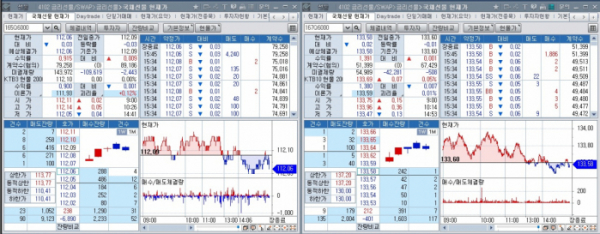

원월물인 9월만기 3년 국채선물은 7틱 떨어진 111.97에 거래를 마감했다. 미결제는 24만3066계약을, 거래량은 5만45계약을 보였다. 근월물과 원월물간 합산 회전율은 0.37회였다.

매매주체별로는 금융투자가 9593계약을 순매도해 이틀째 매도에 나섰다. 반면 외국인은 6069계약을 순매수해 나흘만에 매수전환했다. 은행도 3332계약을 순매수하며 사흘째 매수세를 이어갔다.

6월만기 10년 국채선물은 전일보다 2틱 내린 133.58을 보였다. 장중 고점은 133.96, 저점은 133.47로 장중변동폭은 49틱을 기록했다.

9월만기 10년 국채선물은 4틱 상승한 133.48을 나타냈다. 미결제는 11만2285계약을, 거래량은 1만7241계약을 기록했다. 합산 미결제는 16만7274계약으로 사상 최고치를 경신했던 3월9일 16만8821계약 이후 3개월만에 최고치를 보였다. 합산 회전율은 0.44회였다.

매매주체별로는 금융투자가 3585계약을 순매도했다. 이는 8일 5865계약 순매도 이래 일별 최대 순매도 기록이다. 반면 외국인은 3081계약 순매수로 대응했다. 역시 8일 5355계약 순매수 이래 일별 최대 순매수다. 은행은 49계약 순매수하며 9거래일째 매수세를 이어갔다. 이는 2017년 10월30일부터 11월9일까지 기록한 9거래일연속 순매수 이후 2년7개월만에 최장 순매수 기록이다.

현선물 이론가의 경우 3선은 파를, 10선은 저평 4틱을 각각 기록했다. 3선과 10선간 스프레드 거래는 없었다.

그는 이어 “좀 이상했던 점은 1년 부근 단기물 매물이 아침부터 너무 많았다는 점이다. 민평금리보다도 싸게 매물이 나왔다”며 “풍부한 유동성과 코로나 우려감이 여전한 상황이다. 어느 정도 기간조정 후에는 다시 안정세를 보일 것 같다. 결국 커브는 스팁될 것”이라고 평가했다.

자산운용사의 한 채권딜러는 “미국 2차 확산 우려에 안전자산 선호로 강세 출발했다. 외국인의 선물 매수세 지속에도 불구하고 50년물 입찰과 다음주 10년물 입찰이 부담으로 작용했다. 증권사 헤지 등 매도세도 금리 상승요인이었다”며 “이주열 총재의 창립 70주년 기념사는 원론적 멘트에 그쳐 큰 영향은 없었던 것 같다”고 말했다.

그는 또 “다음주 10년물 입찰 이후 선물 만기가 예정돼 있다. 늘어난 발행이 늘 부담이나 생각보단 견조한 모습이다. 옵션물량까지 풀발행되는 양상”이라며 “대외 변동성이 다시 커질지 주목해 볼 필요가 있겠다. 원활한 공급 소화 과정에 따른 움직임이 예상된다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)