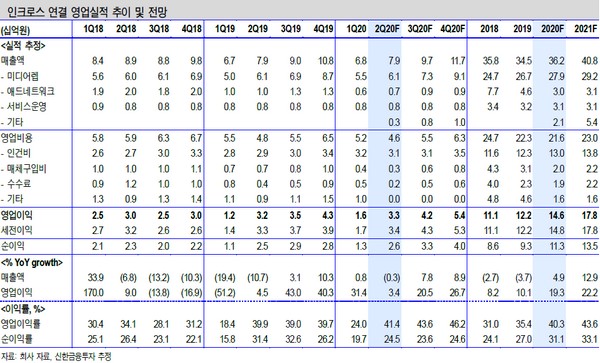

▲인크로스 연결 영업실적 추이 및 전망.

신한금융투자 홍세종 연구원은 “신사업 티딜의 사업 호조가 지속해 SKU(제품 가짓수)는 100개 내외까지 증가했다”며 “중소형뿐만 아니라 대형 광고주들의 문의도 더욱 잦아지고 있다. SKT 그룹이 보유한 빅데이터의 정교함, 매출이 발생해야만 과금이 되는 구조가 광고주들에게는 매우 큰 매력으로 작용하고 있다”고 평가했다.

홍 연구원은 “하반기부터는 광고 사업자의 배수보다는 빅데이터 활용 업체로서의 배수 부여가 적절해지는 구간에 진입하는 등 티딜의 성장 가능성이 매우 크다”며 “티딜 성과가 온기로 반영되는 2021년에는 신사업에서만 100억 원 이상의 수익 기여도 가능하다. 3분기까지는 보수적 접근이 필요하다. 판매량 증가보다는 빅데이터 정확도를 포함한 내부 평가에 초점이 맞춰져 있다”고 밝혔다.

그는 “미디어렙의 안정적 이익 창출, 티딜을 통한 급격한 이익 증가 가능성, 2021년 기준 17배 내외의 PER( 주가수익비율)을 근거로 매수 관점을 유지한다. 스튜디오드래곤과 함께 하반기 미디어ㆍ광고 주가 상승을 견인할 사업자”라고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)