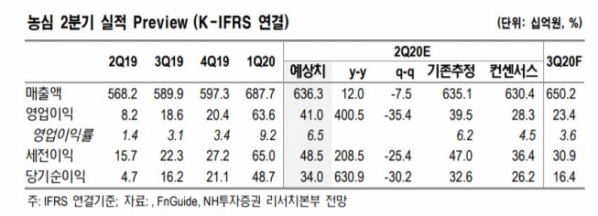

NH투자증권은 16일 농심에 대해 해외 라면 소비가 늘면서 실적 향상이 기대된다고 분석했다. 목표주가 기존 42만5000원, 투자의견 매수를 유지했다.

조미진 NH투자증권 연구원은 “코로나19로 해외 시장에서 국내 식품 판매 증가는 단기적 사재기로 끝나지 않고 해외 소비 저변 확대로 이어질 전망”이라고 말했다.

조 연구원은 “현지 메인 스트림 채널에 폭넓게 입점했고 프리미엄 군으로 포지셔닝됐다”며 “글로벌 전반적으로 식품 수요가 증가한 가운데 위의 특성이 경쟁사 대비 주목받으면서 높은 성장률을 나타낼 것”이라고 분석했다.

아울러 해외 성장세뿐만 아니라 국내 실적도 회복할 것으로 전망했다. 조미진 연구원은 “국내 라면 시장 역시 기존 제품 중심으로 수요가 증가하고 이에 따른 점유율과 수익성 모두 개선 추세가 유지될 전망”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)