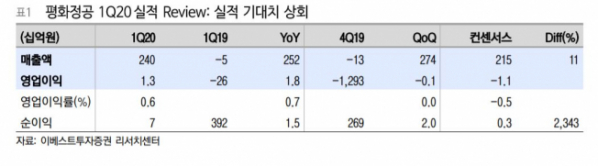

이베스트투자증권은 16일 평화정공에 대해 시장 위축에도 1분기 실적이 선방했지만 해외 시장 불확실성은 여전히 존재하다고 판단했다. 다만, 신규 수주 확보에 따른 실적 개선 기대감은 유효하다고 판단해 목표주가는 기존 8500원에서 7200원으로 하향하고 투자의견 매수를 유지했다.

1분기 실적으로 매출액은 전년 동기 대비 4.9% 감소한 2397억 원, 영업이익은 26.4% 줄어든 13억 원을 기록했다.

유지웅 이베스트투자증권 연구원은 “기존 추정치(영업적자 –11억 원) 대비 선방한 수준”이라며 “2월 중국 법인의 매출 훼손이 집중되면서 매출원가율 상승을 기록했다”고 말했다.

이어 “GM 등으로 신규 매출이 집중되고 있는 평화 아메리카의 경우, 매출액 증가율이 전년 동기 대비 40% 기록하면서 추가적인 이익 훼손을 제한시켰다”고 분석했다.

아울러 “해외 주요 시장별로 생산 거점을 보유하고 있어 2분기 실적도 불확실성이 존재하지만, 그동안 지연됐던 신규 수주가 가속화되면서 점진적인 모멘텀 회복이 기대된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)