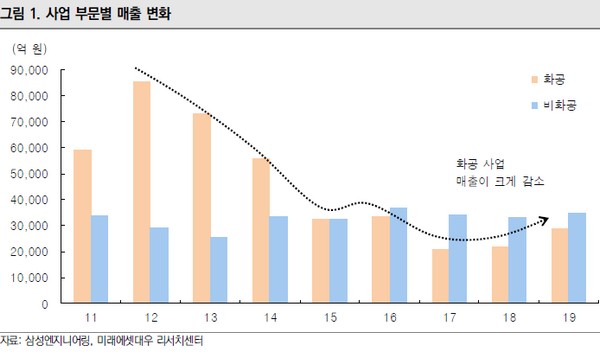

▲삼성엔지니어링 사업 부문별 매출 변화.

미래에셋대우 이광수 연구원은 “그룹사 수주를 기반으로 하는 비화공부문은 안정적인 실적 유지가 가능할 것으로, 향후 추정 매출 규모는 3조 원, 영업이익률은 8%”라며 “삼성전자 투자가 지속하고 있으며 과거 경험을 볼 때 무리한 해외수주가 이뤄지지 않는다면 안정적인 수익성 유지가 가능할 것”이라고 전망했다.

이 연구원은 “반면 유가 변동성 확대와 코로나19 영향으로 해외수주에 대한 불확실성은 커지고 있다”며 “FEED 등을 통해 EPC 수주 범위를 확장해 나가고 있으나 대외 불확실성이 존재한다는 판단”이라고 짚었다. 또 사우디아라비아를 비롯한 산유국의 보수적인 투자 계획은 지속할 가능성이 큰 상황으로 판단했다.

그는 “최근 산유국을 중심으로 한 발주시장 악화 전망으로 향후 글로벌 EPC 회사들의 경영악화가 예상되는 반면, 삼성엔지니어링은 리스크 관리와 그룹 수주를 기반으로 안정적인 실적 유지와 재무구조 개선이 가능할 것”이라며 “시장 재편에 따른 수혜가 가능할 수 있다. 따라서, 지속해서 글로벌 EPC 회사들의 동향을 지켜볼 필요가 있다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)