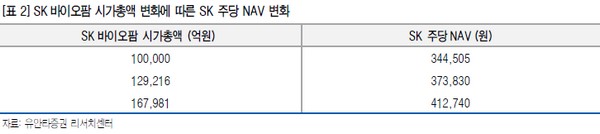

▲SK바이오팜 시가총액 변화에 따른 SK 주당 NAV 변화.

유안타증권 최남곤 연구원은 “최대주주 지분의 보호예수(6개월) 기간 이후 SK바이오팜 지분 일부 매각 가능성이 클 것으로 전망한다”며 “당사는 SK의 SK바이오팜 지분이 장기적으로 50% 수준까지 낮아질 것”이라고 예상했다.

최 연구원은 “SK는 SK바이오팜 구주 매출을 통해 세전 기준 3070억 원의 현금을 확보했고, 재원 일부는 투자자에게 특별배당으로 활용되고 대부분은 향후 바이오팜으로 L.O를 진행할 수 있는 초기 바이오 파이프라인 투자 재원으로 활용될 것”이라며 “일례로 SK는 싱가포르 벤처기업인 허밍버드 바이오사이언스의 시리즈B 투자에 참여했다”고 설명했다.

그는 “SK의 차기 IPO 후보 회사는 SK실트론, SK팜테코 등을 꼽을 수 있으며 SK바이오팜 IPO 성공은 SK 경영진을 자극했고 이에 따라 실트론, 팜테크의 IPO 시기를 앞당길 것으로 전망한다”며 “실트론과 팜테코의 예상 시가총액은 각각 3조 원, 2조 원에 달하고 모빌리티 분야에서도 M&A를 통해 플랫폼 사업 기회를 엿볼 것”이라고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)