유진투자증권은 6일 롯데케미칼에 대해 2분기 설비 트러블의 영향에 따른 원가 부담을 반영했다며 목표가를 27만 원에서 21만 원으로 하향했다.

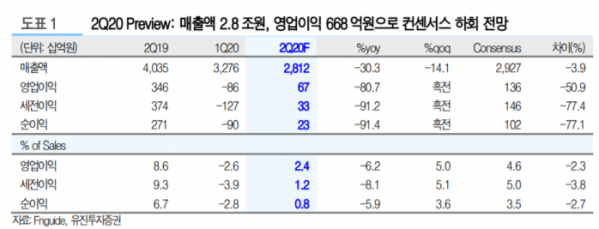

황성현 연구원은 “롯데케미칼의 2분기 매출액은 2조8000억 원, 영업이익은 668억 원을 기록해 시장 컨센서스를 50.9% 하회하는 부진한 실적을 기록할 전망”이라며 “대산 화재사고로 인해 기초 원료를 외부조달하고 있는 상황에서 에틸렌 등 원가 상승과 주요 제품의 판가 하락으로 올레핀 사업부의 영업실적이 예상보다 저조했기 때문”이라고 말했다.

황 연구원은 “올레핀 부문은 전 분기 원재료 급락으로 인한 재고평가손 200억 원의 소멸에도 BD와 SM의 공급과잉으로 수익성이 악화됐다”며 “아로마틱 부문의 경우 계절적 성수기와 재고 환입으로 분기 흑전을 기록했으나 코로나19 영향으로 파키스탄 설비가 지난달 14일까지 셧다운 되는 등 전년 대비로는 역성장이 불가피하다”고 설명했다.

다만 “업종 특성상 업황 악화와 설비 트러블까지 겹쳐 밸류에이션이 상승한 현 시점이 비중을 확대하기에 적합한 시기라 판단한다”며 투자의견 ‘매수’를 유지했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)