신한금융투자는 셀트리온헬스케어에 대해 7일 트룩시마, 램시마SC 출시 효과가 나타나면서 매 분기 실적 성장세가 이어질 전망이라며 투자의견 ‘매수’, 목표주가 14만원으로 상향 조정했다.

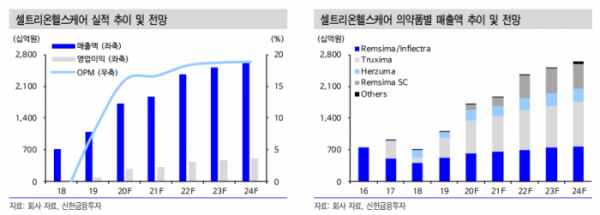

이동건 연구원은 “2분기 연결 기준 예상 매출액은 전년 동기 대비 50% 늘어난 4270억 원, 영업이익은 622.5% 증가한 669억 원을 기록해 시장 기대치에 부합할 전망”이라며 “램시마는 지난해 말 미국 최대 사보험사 선호 의약품 등재되면서 미국향 매출액이 증가하고, 트룩시마 역시 미국 출시 후 리툭시맙 시장 침투 가속화로 견고한 성장세가 예상된다”고 짚었다.

이 연구원은 “지난달 25일 유럽의약품청(EMA) 약물사용자문위원회(CHMP)는 셀트리온, 셀트리온헬스케어의 램시마SC 적응증 추가 신청에 대해 허가 승인 권고를 발 표했다”며 “기존 류마티스관절염 뿐만 아니라 인플릭시맵의 주요 적응증인 IBD(염 증성장질환) 등 램시마IV가 허가 받은 전체 적응증으로 확대될 예정이며, 3분기 최종 승인 예정으로 출시 국가 확대와 함께 매출 고성장이 기대된다”고 내다봤다.

이어 “한편 전날 One Equity Partners(OEP)가 보유 중인 잔여 지분 약 316만주에 대해 전량 블록딜을 위한 수요예측에 돌입한 것으로 알려졌다”며 “호실적이 지속되는 가운데 오버행 부담 축소라는 관점에서 주가에는 긍정적인 요인으로 판단한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)