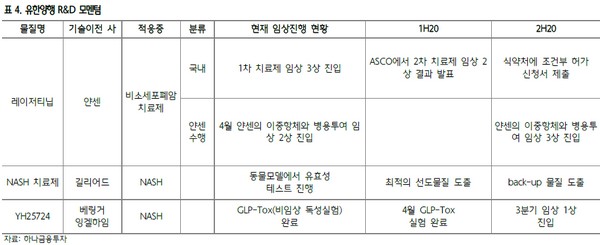

▲유한양행 R&D 모멘텀.

하나금융투자 선민정 연구원은 “2분기 매출액은 연결기준으로 전년 대비 약 15.5% 증가한 4152억 원, 영업이익은 흑자 전환해 약 237억 원을 기록, 2018년 1분기 257억 원의 영업이익 달성 이후 2년 만에 분기별 200억 원 이상의 영업이익 시현이 가능할 것”이라며 “영업이익 실현에 1등 공신은 4월 얀센으로부터 받은 약 3500만 달러(한화 약 432억 원) 규모의 마일스톤 때문”이라고 설명했다.

선 연구원은 “최근 포스터 발표를 통해 임상 2상에서 레이저티닙의 확실한 임상적 효능이 확인됐으며, 신약개발 과정 중 가장 실패 확률이 높은 임상 2상에 성공, 이제 레이저티닙은 쉽게 반환되지 않을 것”이라며 “얀센은 하반기 개최되는 항암제 학회에서 병용투

여 결과에 대해 구두 또는 포스터 발표가 예상된다. 올해 하반기 3상 진입 또한 기대하고 있어서 2상 진입 시 마일스톤을 수취한 것처럼 추후 3상 진입 시에도 마일스톤 수취를 기대해 볼 수 있다”고 판단했다.

그는 “레이저티닙 단독투여 임상 3상도 순조롭게 진행되고 있다. 특히 국내에서 환자 모집이 원활하게 이뤄지면서 2분기 임상비 증가로 인한 연구개발비 증가가 불가피할 것”이라며 “여기에 베링거인겔하임으로 기술이전 된 YH25724도 4월 GLP-Tox 독성시험이 끝나고 3분기 임상 1상 진입이 가능할 것으로 기대된다. 이 역시 마일스톤 수취가 기대된다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)