▲씨에스윈드 실적 전망.

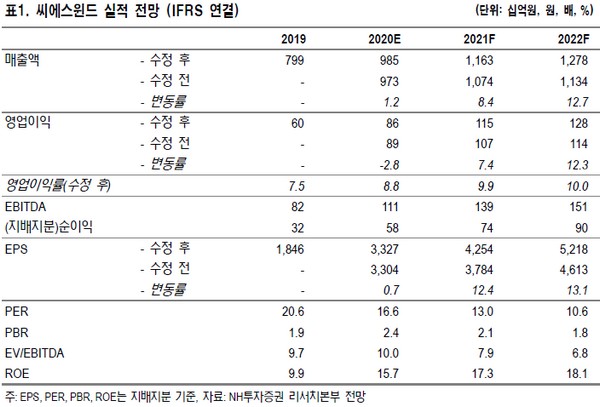

NH투자증권 정연승 연구원은 “2020년 수주 목표치는 7억 달러며 현재까지 약 6억 달러 이상 수주해 목표치 달성률이 90%에 육박한다”며 “수주로 확정되지 않았으나, 물량을 확보한 계약 3건(Capacity Agreement, 2097억 원 규모)을 고려하면, 올해 목표치 초과 달성도 가능할 것”이라고 예상했다.

정 연구원은 “대만 해상풍력 타워 물량을 수주하면서 향후 새롭게 성장할 해상풍력 시장에서도 트랙 레코드를 안정적으로 확보, 톱 티어 터빈 기업 중심으로 수주를 함으로써 매출채권 회수 안정성도 상향됐다”며 “각 국가의 재생에너지 정책 강화에 글로벌 풍력 시장의 장기 성장성이 강화되고 있어 밸류에이션 확장 합리화가 가능하다”고 설명했다.

그는 “2분기 매출액 2264억 원, 영업이익 192억 원으로 코로나에도 호실적을 기록할 전망”이라며 “말레이시아, 베트남, 중국 법인에서 생산 물량이 증가하면서 수익성도 개선되고 있다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)