▲보령제약 실적 추정.

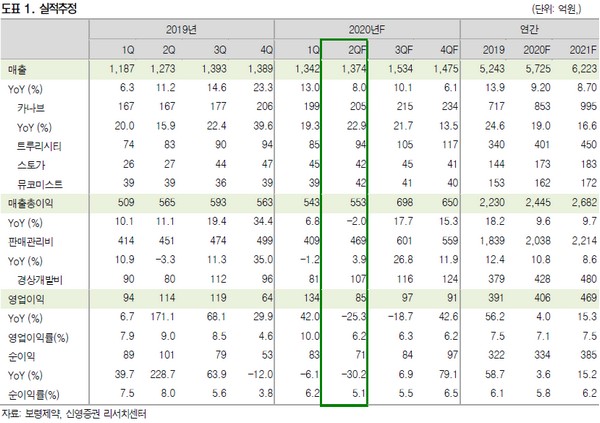

신영증권 이명선 연구원은 “2분기 매출 1374억 원, 영업이익 85억 원으로 전망한다”며 “코로나19로 인한 위생 관리로 항생제를 제외하고 만성질환 환자들이 장기복용하는 항암제, 고혈압, 그리고 당뇨 치료제 중심으로 매출 성장을 예상하고, 판관비 증가로 영업이익은 작년보다 감소할 것”이라고 예상했다.

이 연구원은 “미국암학회(AACR)에서 BR2002(표적ㆍ면역항암제)의 암세포 사멸에 대한 단독, 면역관문활성제와의 병용, 면역항암제효과에 대한 전임상 결과 포스터를 발표했다”며 “현재 비호지킨성 림프종으로 국내와 미국 임상 1상 순항 중”이라고 밝혔다.

그는 “또한 400억 원 규모의 유상증자 자금으로 국내 기업과 다양한 프로젝트성 공동연구와 글로벌 헬스케어 투자펀드 하얀1엘.피(Hayan 1,L.P.)에 최대 240억 원을 투자해 적극적으로 글로벌 파이프라인 확보하기 위한 오픈 이노베이션 활동을 하고 있다”며 “신제품 출시와 오픈 이노베이션을 통한 의약품사업이 중장기적으로 성장할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)