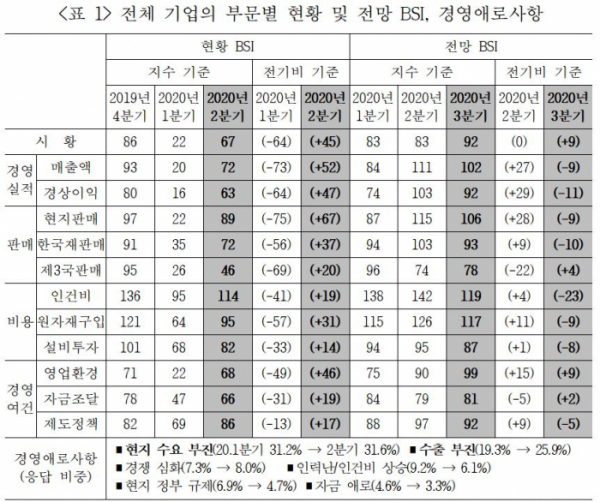

2분기 현황 BSI 시황·매출 역대 최대 폭 반등

중국에 진출한 한국기업의 3분기 전망 경기실사지수가 5분기 만에 상승세를 보이며 신종 코로나바이러스 감염증(코로나19)의 공포에서 벗어나는 모양새다. 또한 2분기 이들 기업의 시황과 매출 등에 대한 체감경기지표도 역대 최대 폭으로 반등했다.

산업연구원은 대한상공회의소 베이징(北京)사무소, 중국한국상회와 중국에 진출한 한국 기업 212곳을 대상으로 조사·분석한 '2분기 현황 및 3분기 전망 경기실사지수(BSI)'를 19일 발표했다.

BSI는 100을 기준으로 그 이상이면 전 분기보다 경기가 좋아질 것이라는 전망이 우세하다는 것을, 100 미만이면 그 반대를 의미한다.

우선 1년 내내 하락세를 보이던 중국 진출 한국 기업의 전망 BSI 시황이 상승세로 반등 전환했다는 점이 눈에 띈다. 이들 기업의 3분기 전망 BSI는 시황(92)의 경우 5분기 만에 상승세를 보였으며 매출(102)은 100을 상회했다.

현지판매(106) 전망치는 100을 웃돌았고 영업환경(99)은 관련 통계를 집계한 이래 최고치를 기록했다. 다만 설비투자(87)는 다시 하락세로 전환했다.

매출 전망 BSI는 제조업(102)과 유통업(103)에서 100을 상회했다. 제조업 중 전기·전자(113), 자동차(150)에선 100을 넘었으나 금속기계(87)와 화학(83)에선 100 아래에 머물렀다.

중국 내 코로나19 사태가 기승을 부리던 1분기 관련 지표가 사상 최저 수준으로 추락한 데 따른 기저효과로 2분기 현황 BSI 시황과 매출이 역대 최대 폭으로 반등한 점도 고무적이다.

2분기 현황 BSI는 시황 67, 매출 72로 전 분기 대비 각각 45포인트와 52포인트 증가했다. 이는 2015년 관련 통계를 집계한 이래 가장 큰 폭의 반등세다.

현지판매 BSI가 89로 가장 큰 폭(67포인트)으로 상승했고 설비투자는 82로 14포인트 올랐다. 영업환경 역시 46포인트 상승한 68을 기록했다.

업종별 매출 현황 BSI는 제조업(76)에서 큰 폭(57포인트)의 반등세를 보였다.

자동차는 무려 101포인트 상승한 110으로 3분기 만에 100을 상회했고 금속기계와 전기·전자는 각각 68포인트, 64포인트 오른 87과 84를 기록했다.

화학과 섬유·의류는 각각 51포인트, 10포인트 오른 67과 37을 기록해 여전히 부진했다. 유통업 역시 23에서 50으로 27포인트 소폭 상승하는 데 그쳤다.

중국 진출 기업들은 주된 경영 애로사항으로 현지 수요 부진(31.6%)과 수출 부진(25.9%)을 꼽았다.

제조업의 경우 현지 수요 부진(31.3%)의 어려움이 가장 컸으며 수출 부진(26.4%)에 따른 어려움도 전 분기(18.1%)보다 심화한 것으로 조사됐다.

유통업에서는 현지 수요 부진(33.3%)을 주된 경영 애로사항으로 꼽은 비율이 전 분기(26.7%) 대비 증가했다.

코로나19 사태의 영향을 묻는 문항에는 전체 기업의 84.9%가 부정적 영향을 받았다고 답했다. 이는 전 분기 조사의 결과치(89.9%)보다 약간 낮아진 것이다.

업종별로는 제조업을 중심으로 '부정적' 응답이 줄었으나 자동차(93.0%)와 전기·전자(87.0%), 화학(87.0%) 등에서는 여전히 '부정적' 응답이 높은 수준을 나타냈다.

부정적 영향의 세부적인 내용으로는 불확실성 가중에 따른 경영난(40.0%)과 수요 저하(51.0%)가 가장 큰 비중을 차지했다. 인력 문제(8.0%)와 공급망 차질(19.0%), 도시 간 봉쇄(15.0%), 금융 문제(8.0%) 등의 응답은 모두 전 분기 대비 현저히 감소했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)