(자료= SK증권.)

SK증권은 27일 삼성에스디에스에 대해 “2분기 실적은 코로나19 영향에도 시장기대치를 충족했다”며 투자의견 ‘매수’와 목표주가 20만 원을 유지했다.

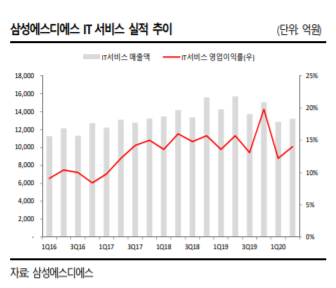

최관순 SK증권 연구원은 “코로나19 영향으로 고객사 IT 투자지연으로 매출액과 영업이익이 지난해 같은 기간보다 감소했으나, 영업이익 시장기대치에는 부합한 양호한 실적”이라며 “IT 서비스 부문은 코로나19 영향으로 매출액이 지난해 같은 기간보다 15.9% 감소했으나, 항공매출 및 대외사업이 확대된 물류부문은 매출액이 지난해 같은 기간보다 3.3% 증가했다”고 분석했다.

최 연구원은 “IT 서비스 부문에서 코로나 19 영향은 하반기에도 일부 지속할 가능성 있으나 2분기를 저점으로 점진적으로 회복할 것”이라며 “공공, 금융업종 등 대외사업 확대와 AI 기반 신규비즈니스 모델 발굴로 매출 믹스개선이 예상된다”고 전망했다.

그는 “물류부문에서는 하반기 관계사 물동량 증가가 예상되는 가운데 대외사업 비중이 2분기 기준 18.2%까지 증가하는 등 관계사 이외의 대외고객이 지속해서 증가하면서 경쟁력이 강화될 것”이라며 “대외사업 확대와 AI, 클라우드 등 신규사업 확장으로 내년 본격적으로 실적개선이 예상된다”고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)