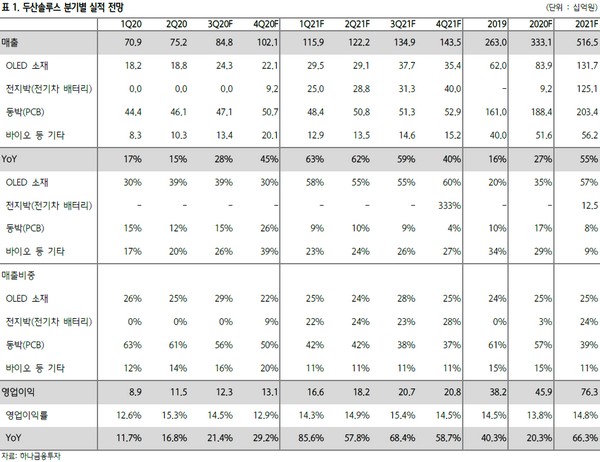

▲두산솔루스 분기별 실적 전망. (자료제공=하나금융투자)

하나금융투자 김현수 연구원은 “3분기 실적은 매출 848억 원, 영업이익 123억 원을 전망한다”며 “동박은 5G 네트워크 장비와 반도체 패키지 PCB 용 수요 증가세 이어지며 매출은 작년보다 15% 증가할 것으로 전망되며, 하이엔드 제품 매출 비중이 80% 수준까지 상승하며 고 수익성 유지할 것”이라고 예상했다.

김 연구원은 “OLED는 하반기 플래그십 스마트폰 신제품 출시 및 OLED 침투율 상승으로 부문 매출은 39% 증가할 전망”이라며 “또 EV 배터리용 전지박 캐파는 연말 기준 2020년 1만 톤, 2021년 2.5만 톤을 시작으로 2025년 5만 톤 이상까지 확대될 전망이며, 전지박 매출은 2020년 92억 원, 2021년 1251억 원으로 전사 대비 매출 비중은 2020년 3%, 2021년 24%, 2022년 35%까지 상승할 것”이라고 전망했다.

그는 “동박 업체 중 유일한 유럽 제조 라인 보유 업체로서 EV 배터리 고객사와의 높은 접근성과 하이엔드 제품(5G 및 반도체 패키지) 시장 내 글로벌 1위 점유율을 바탕으로 실적 성장세 지속할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)