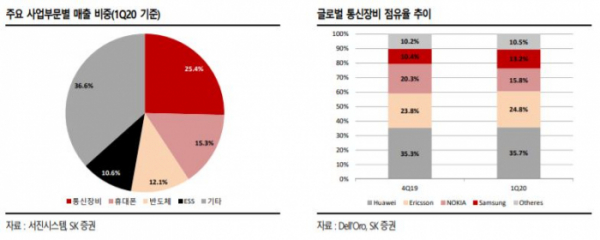

▲서진시스템 주요 사업부문별 매출 비중. (자료제공=SK증권)

SK증권은 31일 서진시스템에 대해 장기 성장성에 주목해야 한다며 투자의견 ‘매수’를 유지하고, 목표주가를 4만 원에서 4만4000원으로 상향 조정했다.

SK증권 나승두 연구원은 “올해는 코로나19 영향으로 실적이 주춤한 듯하지만 추후 매출 성장 폭은 더욱 크게 나타날 가능성이 크다”면서 “실적이 사라진 것이 아닌 지연된 것으로, 앞으로 성장 폭 더욱 크게 나타날 것”이라고 말했다.

나 연구원은 “1분기 기준 기타 부문의 매출 비중은 36.6%로 통신 장비 부문의 매출 비중 25.4%를 웃돌았다”며 “코로나19의 영향으로 통신 장비 부문 매출이 주춤한 사이 나타난 일시적인 현상으로 치부하기엔 지난해 같은 기간보다 기타 부문의 매출 증가율이 돋보인다”고 말했다.

그는 “중국을 대체할 생산기지로 베트남을 선택한 다국적 기업들의 위탁생산 의뢰 증가가 숫자로 나타나기 시작했다”면서 “특히 코로나19는 탈중국 속도를 더욱 가속했다는 점에서 회사에 더욱 많은 기회가 찾아올 것”이라고 예상했다.

이어 전방 산업의 고른 성장에 주목했다. 나 연구원은 “코로나19 극복 및 경제성장률 회복을 위한 투자처로 거론되는 5G, 반도체, 전기차 등은 모두 서진시스템의 실적 성장으로 직결될 수 있는 분야”라며 “밸류에이션 재평가 포인트가 될 수 있다는 점에서 지속적인 관심이 필요하다”고 말했다

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)