시중금리 하락에 예대금리 역대최저, 대출금리는 찔끔vs예금금리는 뚝

집값이 급등하면서 신용대출금리가 급락했다. 신용이 우량한 고객까지 빚을 내 부동산 투자에 나섰기 때문으로 풀이된다.

반면, 시장금리 하락에 예대금리는 모두 역대최저치를 경신했다. 다만 대출금리보다 예금금리 하락폭이 더 컸다.

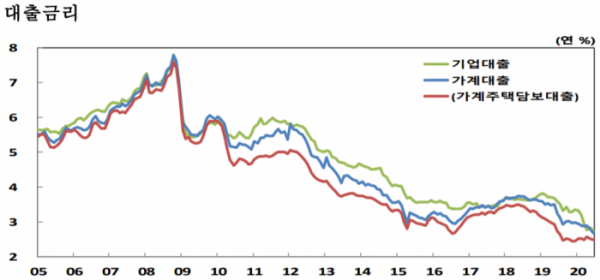

31일 한국은행이 발표한 ‘2020년 6월중 금융기관 가중평균금리’ 자료에 따르면 예금은행의 6월 대출평균 금리는 전월대비 10bp(1bp=0.01%포인트) 하락한 2.62%를 기록해 역대 최저치를 기록했다.

부문별로 보면, 가계대출은 전월보다 14bp 하락한 2.67%로 하락했다. 특히, 일반신용대출은 40bp 하락한 2.93%를 보였다. 이는 2017년 8월(-66bp) 이후 2년10개월만에 가장 큰 폭으로 떨어진 것이며, 사상 처음으로 2%대로 주저앉은 것이다. 보증대출(-17bp)과 주택담보대출(-3bp)도 하락했다.

송재창 한은 금융통계팀장은 “일반신용대출 금리 하락폭이 컸던 것은 주택거래 관련 비용 증가 등 수요 요인 영향으로 우량차주 비중이 늘어났기 때문”이라고 말했다. 그는 이어 “통상 주택거래 관련 차주들이 일반 대출 차주에 비해 우량차주 비중이 높은데, 주택거래가 증가하는 경우 우량차주 중심으로 신용대출도 영향을 받는다”며 “6월 들어 주택거래가 증가하는 모습을 보였고, 이에 우량차주 비중이 늘어나면서 대출금리가 큰 폭으로 내렸다”고 덧붙였다.

기업대출 금리는 대기업과 중소기업이 엇갈렸다. 대기업은 시장금리 하락 및 전월 고금리대출 취급 효과 소멸 등으로 21bp 하락했으나, 중소기업은 저금리 대출 비중 축소 등으로 2bp 상승했다.

저축성 수신 금리는 전월 대비 18bp 하락한 0.89%를 기록해 사상 처음으로 0%대로 떨어졌다. 순수저축성예금 금리가 정기예금을 중심으로 19bp 하락한 가운데, 시장형금융상품 역시 양도성예금증서(CD)를 중심으로 13bp 하락했다.

송 팀장은 “기준금리가 인하되면서 자금조달 비용이 낮아진 영향이 큰 것 같다”며 “시장금리 역시 5월 대비 하락했고, 자금조달 비용 부담이 약화돼 수신금리가 내린 것으로 볼 수 있다”고 분석했다.

잔액 기준 총수신금리는 연 0.95%로 전월 대비 7bp 하락했다. 역시 사상 첫 0%대 금리다. 총대출금리는 3.05%로 9bp 하락했다. 이에 따라 은행의 대표적 수익성 지표인 예대마진을 가늠할 수 있는 총대출금리와 총수신금리 차는 2.10% 포인트로 전월대비 2bp 축소됐다.

한편 비은행금융기관의 수신금리는 모두 하락했고, 대출금리 역시 새마을금고를 제외하고는 모두 떨어졌다. 새마을금고는 상대적으로 고금리인 기업자금대출 비중 확대로 대출금리가 전월 대비 6bp 상승했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)