코로나19 진정 안 되면 나이키형 유력, 반도체 가격 하락도 발목

2일 블룸버그에 따르면 14개 해외 경제연구기관·투자은행(IB)은 한국의 3분기 국내총생산(GDP) 성장률(전기대비)을 평균 1.3%로 전망했다. 올해 성장률은 코로나19 영향으로 1분기 -1.3%에서 2분기 -3.3%로 최악의 성적표를 기록했다. 3분기부터는 일단 플러스로 전환될 가능성이 커졌다. 해외 IB들은 한국 경제가 3분기 1.3% 성장한 데 이어 4분기에는 1.4%로 성장률을 더 끌어올릴 것이라고 보고 있다.

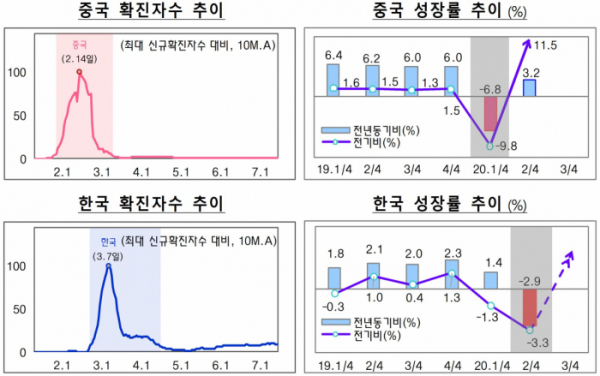

이에 정부는 3분기부터 중국과 같은 V자 반등이 가능할 것으로 기대하고 있다. 중국은 1분기 성장률이 전기대비 -9.8%를 기록한 이후 2분기에 11.5%로 급반등했다. 중국의 경우 코로나19 여파가 1분기에 집중돼 2분기에 경제가 급반등했다. 한국은 1분기 말과 2분기에 영향이 집중됐다는 점을 고려하면 3분기에 역시 급반등이 가능하다는 논리다.

홍남기 경제부총리 겸 기획재정부 장관은 1일 자신의 페이스북을 통해 “주요국의 경제활동 정상화 추세는 수출에 긍정적인 영향을 미칠 것”이며 “3분기에는 확실한 반등을 이뤄낼 것을 다짐한다”고 밝혔다.

지난달 31일 발표된 6월 산업활동동향에서 생산과 소비, 투자 등 모든 경기지표가 개선되면서 정부의 논리에 힘을 실었다. 7월 수출도 428억3000만 달러로 작년 같은 기간보다 7.0% 줄어드는 데 그쳤다. 작년 동기 대비 수출 감소율이 한 자릿수를 기록한 것은 4개월 만이다.

그러나 1% 중반 성장률로는 V자 반등이라고 하기 어려운 수준이다. V자 반등보다는 나이키형으로 서서히 회복되는 모습이 유력하다. 여기에 상반기에 코로나19 특수를 맞았던 반도체가 하반기에는 재고 증가와 본격적인 가격 하락으로 성장세가 한풀 꺾이며 하락할 것이라는 전망이 나오면서 우리 경제에 악재로 작용할 전망이다.

오준범 현대경제연구원 선임연구원은 “하반기의 경기 흐름에 큰 영향을 미칠 코로나19 확산세가 줄어들지 않을 시 국내 경제는 V자 반등보다는 장기간 느린 회복의 경로를 보일 가능성이 크다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)