▲종근당 실적 전망. (자료제공=하이투자증권)

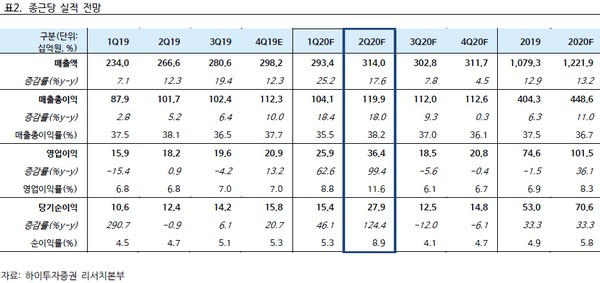

하이투자증권 박재경 연구원은 “2분기 매출액은 연결 기준으로 3140억 원, 영업이익은 364억 원을 기록하며 컨센서스를 상회했다”며 “통상적으로 비수기인 폐렴 백신 프리베나의 코로나19에 의한 매출 증가, 위장 질환 치료제 케이캡, 골다공증 치료제 프롤리아주의 매출 성장이 실적을 견인했다”고 평가했다.

박 연구원은 “2020년도 연간 기준 케이캡 619억 원, 프롤리아 467억 원, 큐시미아 162억 원 등 도입 상품 매출액 증가를 통한 외형 성장을 예상한다”며 2020년도 매출액 1조2219억 원, 영업이익 1015억 원을 전망했다.

그는 “CKD-506 류마티스 관절염 환자 대상 유럽 임상 2a상이 종료됨에 11월 ACR(American College of Rheumatology) 발표가 기대된다”며 “CKD-702는 74명 대상으로 국내 임상 1상 진입했고, 파트1, 파트2로 나누어 진행한다. 임상 결과에 따라 파이프라인 가치 상승을 기대한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)