▲2분기 실적 현황. (자료제공=한국투자증권)

한국투자증권은 6일 코웨이에 대해 불황 속에도 렌털 사업이 선전하고 있다고 분석했다. 목표주가는 9만5000원, 투자의견 ‘매수’를 유지했다.

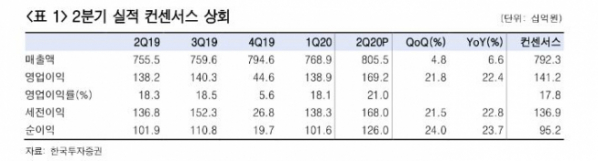

코웨이는 2분기 실적에 대해 매출액은 전년 동기 대비 7% 증가한 8060억 원, 영업이익은 22% 오른 1692억 원을 기록했다고 밝혔다.

한국투자증권 나은채ㆍ박하경 연구원은 “회계 기준 변경으로 일회성 매출 및 이익이 발생했다”며 “이를 제외한 영업이익은 1580억 원으로 기록했다”고 분석했다.

이들은 “청정기 판매 감소로 일시불 매출이 부진했지만, 해약률 하락에 힘입어 국내 전체 환경 가전 계정 수는 전년 대비 4% 증가한 663만 계정을 기록했다”며 “해외 사업은 말레이시아 호조가 돋보였다”고 짚었다.

아울러 “코디 네트워크를 활용한 1대 1 대면 또는 온라인 영업 활동을 통해 코로나19 속 국내외 계정이 모두 증가했다”고 분석했다. 이어 “소득 수준 향상과 웰빙에 대한 수요가 높아지면서 꾸준히 성장하고 있다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)