▲CJ대한통운 분기 실적 추정. (자료제공=신영증권)

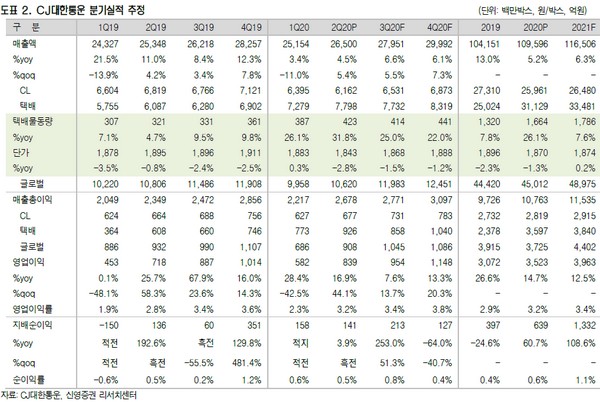

신영증권 엄경아 연구원은 “연결기준 2분기 매출액 2조6500억 원으로 전년 동기 대비 4.5% 증가, 영업이익은 839억 원으로 16.9% 증가했다”며 “택배물동량 기준 시장점유율이 물동량 증가율이 높은 2분기에 더욱 높아져 51.4%에 도달했다는 점에 주목한다”고 말했다.

엄 연구원은 “하반기에는 상대적으로 매출 회복세가 느리게 나타났던 글로벌 사업 부문의 인도지역 및 중동지역 매출도 회복될 것”이라며 “시장대비 늘어나는 택배 물동량을 더 많이 흡수하고 있음에도 MP(서브 터미널에 분류거점 설비를 증축)를 설치해 일 처리 능력을 더 높일 예정으로, 2분기 말 처리능력이 730만 상자인데 2021년 말까지 1000만 상자로 늘릴 계획”이라고 밝혔다.

그는 “분류터미널 투자 부재에 따른 하위업체들의 시장 지배력 하락을 확인할 수 있는 실적으로, 지속적인 시장점유율 상승이 가치평가에 적용되어야 할 시기라 판단한다”며 “물류 업체 중 CJ대한통운에 대한 투자 선호도를 가장 높게 제안한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)