은행 LCR 하한 100%→85% 6개월 한시 완화 9월 종료

9월 말 종료되는 은행권 LCR(유동성커버리지) 규제 완화 시한이 추가적으로 연기될 전망이다. 코로나19 사태가 여전한 상황에서 규제 정상화 카드를 꺼내 드는 데 적잖은 부담이 있기 때문이다.

17일 관련업계에 따르면 금융감독당국은 코로나19 확산이 이어지고 있는 가운데 LCR 비율 규제 완화를 중단하기 어려운 상황임을 인지하고 연장 여부를 검토하고 있다. 지난 4월 은행의 LCR 규제 완화를 6개월 적용한다고 발표하고 그 시한이 다음달로 임박한 상황이다.

LCR은 향후 30일간 예상되는 순 현금 유출액 대비 고유동성 자산의 비율을 의미한다. 금융위기 등이 왔을 때 일시적으로 거액이 빠져나가는 상황에 대비하기 위한 규제 중 하나다.

금융당국의 지난 4월 은행 LCR 규제 완화로 외화 LCR은 80% 이상에서 70% 이상으로 규제가 낮아졌다. 원화와 외화를 합한 통합 LCR은 100% 이상에서 85%로 낮아졌다.

은행권이 코로나19로 어려움을 겪고 있는 실물 경제를 지원하는 데 규제가 발목을 잡지 못하도록 규제 완화가 이뤄졌다. 실제로 코로나19 이후 은행들은 중소기업이나 소상공인대출, 만기 도래 대출 연장, 이자 상환 유예 등의 위기 극복을 위한 지원 사격에 나섰다.

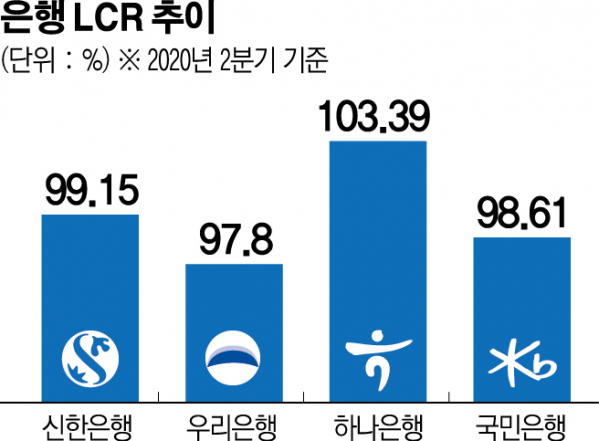

이에 따라 은행들의 LCR 수치도 자연스레 내려갔다. 4대 은행 가운데 하나은행을 제외한 은행들의 6월 말 기준 통합 LCR은 100% 밑으로 떨어졌다. 신한은행은 올 1분기 106.35%에서 99.15%로, 우리은행은 지난해 말 107.2%에서 올 2분기 말 97.8%로 떨어졌다. 같은 기간 KB국민은행과 하나은행은 각각 98.61%, 103.39%로 집계됐다.

금융당국은 일부 은행이 LCR이 100% 아래로 내려간 상황을 주시하면서도 유동성 문제를 은행들이 여유있게 조정할 수 있게 시간을 줘야한다는 입장을 내비치고 있다.

금융당국이 은행을 비롯한 금융권에 코로나 대출 만기 연장과 이자 상환 유예를 요청하고 있는 점도 LCR 규제 완화 연장의 배경으로 꼽힌다. 코로나19 사태 종식이 어려운 상황에서 금융당국이 규제를 정상화하게 되면 은행권 지원이 더이상 쉽지 않기 때문이다.

LCR 규제 완화가 6개월 더 연장될 가능성이 제기된다. 앞서 금융당국이 지난 4월 규제 완화 시한을 은행 예대율(예수금 대비 대출금)은 내년 6월로 잡은 것과 달리 LCR 규제는 6개월로 짧게 잡은 바 있다.

은행업 감독규정에서 불가피한 사유가 있는 경우 LCR 규제 비율을 바꿀 수 있도록 한 기간이 6개월 이내이기 때문이다. LCR 규제 연장 여부는 금융위원회 정례회의에서 최종적으로 결정될 예정이다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)