(자료=하나금융투자)

하나금융투자는 SK텔레콤에 대해 MSCI 조정으로 인한 자금 유입, 대규모 자사주 매입 기대감, 자회사 상장 이슈 등이 겹쳐 주가가 오를 가능성이 높다며 투자의견 '매수', 목표주가 33만원을 제시했다.

김홍식 연구원은 "올해 MSCI 비중 상향 조정에 자사주 매입까지 예정돼 수급상 SKT 주가가 오를 가능성이 크다"며 "우선 이달 SKT MSCI 비중이 0.064%에서 0.124%로 2배 상향 조정돼 31일, 약 4000~5000억 원의 패시브 자금 유입이 예상된다"고 분석했다.

이어 "이르면 내달 4000억 원 규모의 자사주 매입 추진을 예상한다"며 "실질 유동 주식 비중이 30%에도 미치지 못하는 상황에서 전체 주식의 4~5%에 달하는 매수세가 유입될 경우, 주가는 상승 곡선을 탈 가능성이 높다"고 내다봤다.

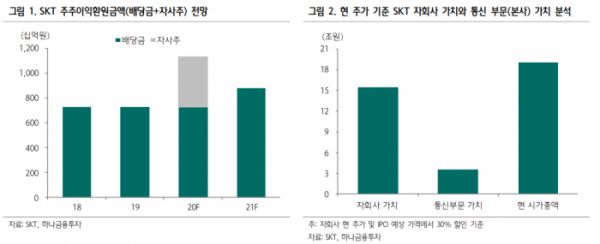

김 연구원은 "내년에는 배당금액(DPS)이 증가해 최소 1만1000원에서 최대 1만2000원을 을 기대한다"며 "중간배당 증가 시 자회사 가치가 재부각되는 계기로, 주가에 긍정적 영향을 미칠 수 있다"고 짚었다.

그는 "2021년 원스토어 및 ADT캡스, 2022년엔 11번가와 SK브로드밴드에 대한 IPO가 진행될 예정이다"며 " 특히 자사주 매입과 맞물리면서 SKT 지배구조개편 이슈가 부상할 경우 SKT 주가는 탄력적인 주가 상승을 나타낼 가능성이 높다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)