▲알서포트 실적 추이 및 실적 전망 (자료제공=신한금융투자)

신한금융투자는 25일 알서포트에 대해 국내 신종 코로나바이러스 감염증(코로나19) 재확산에 따라 재택근무가 확산하면서 이익 성장이 예상된다고 평가했다. 그러면서 목표주가를 기존 1만4000원에서 1만7000원으로 올리고 투자의견은 '매수'를 유지했다.

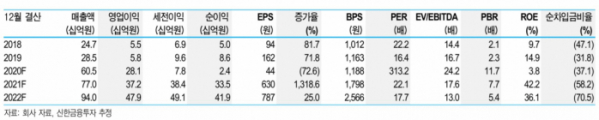

오강호 연구원은 "알서포트 2분기 실적을 보면 일본 내 코로나19 확산에 따른 '리모트뷰'(원격제어 솔루션) 증가한 점을 확인할 수 있다"며 "2분기 영업이익은 작년 동기 대비 675% 증가한 104억 원을 기록했는데 재택근무 확대, 기업 리모트뷰 수요 증가가 실적 성장을 견인했다"고 설명했다.

이어 "코로나19 재확산이 나타나고 있다"며 "집단행사 방역지침 관리, 마스크 착용 의무화 등 사회적 거리두기가 강화되는 시기"라고 덧붙였다.

정부 지원도 긍정적이라는 분석이다. 벤처기업부에서 비대면 서비스 바우처 활용 디지털 전환 추진안을 발표했기 때문이다. 향후 2년간 총 6400억 원 규모다. 오 연구원은 "이번 추진안을 통해 한 단계 더 도약할 수 있다"며 "코로나19로 전환 속도도 더욱 가속화될 전망이고, 코로나19 이후도 시장 패러다임 변화, 안정적인 보안 기술 레퍼런스 확보로 성장 발판을 마련했다"고 짚었다.

그러면서 "코로나19 영향에 따른 재택근무 확산, 신제품 출시를 통한 기술 품질력 강화, 시장 패러다임 변화에 따른 소프트웨어 수요 증가로 실적 성장이 기대된다"고 내다봤다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)