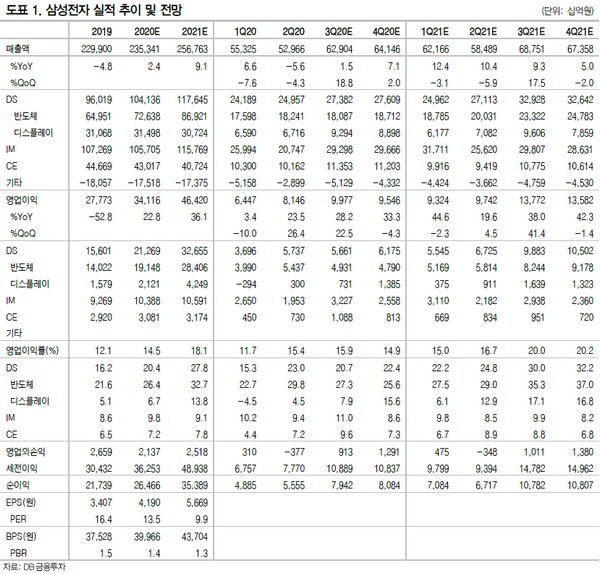

▲삼성전자 실적 추이 및 전망. (자료제공=DB금융투자)

DB금융투자 어규진 연구원은 “삼성전자의 3분기 실적은 매출액 62.9조 원, 영업이익 10.0조 원으로 시장기대치(9.2조 원)를 상회할 것”이라며 “하반기 경제 재개에 따른 중저가 스마트폰 및 TV, 가전의 판매 호조로 IM(모바일)과 CE(가전) 사업부의 영업이익이 3.2조 원, 1.0조 원으로 기대치를 뛰어넘는 가운데 서버 수요 둔화에 따른 우려했던 반도체 부분 실적도 화웨이 향 재고 축적 수요 증가 등의 영향으로 선방할 것으로 판단하기 때문”이라고 설명했다.

어 연구원은 “3분기 세트업체의 판매 호조는 4분기 수요를 일정 부분 선반영한 결과로 4분기 삼성전자의 영업이익은 9.5조 원을 기록할 전망”이라며 “2020년 연간 영업이익은 34.1조 원으로 전년 대비 충분히 개선될 것”이라고 전망했다.

그는 “분기 실적은 단기적으로 세트 부분의 호조로 실적 방어에 성공한 이후 메모리 가격 반등이 발생하는 시점에서 급등할 가능성이 크다”며 “이는 서버 업체들 재고 축소와 코로나 발 글로벌 수요 둔화가 완화되는 2021년 2~3분기 사이가 될 것으로 판단하고, 주가는 이를 선행해서 반영할 것”이라고 예상했다.

이어 “코로나19로 인한 언택트 생활 습관화로 비대면 IT로의 추세 변화는 일시적이지 않고 지속적일 것이고, 이에 현재 단기적으로 부진한 삼성전자의 반도체 사업부 실적도 2021년 상반기를 기점으로 장기적으로 개선할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)