▲LIG넥스원 실적 추정 변경. (자료제공=현대차증권)

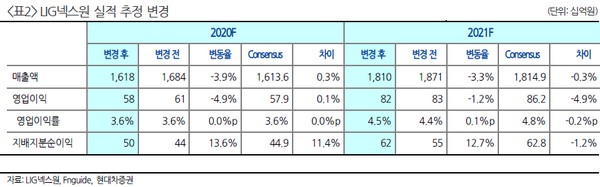

현대차증권 배세진 연구원은 “2분기 매출액 3489억 원, 영업이익 78억 원을 기록해 컨센서스를 소폭 밑도는 실적을 기록했다”며 “천궁, 현궁 양산 프로젝트가 종료되면서 매출액이 예상 대비 소폭 부진했던 점, 전 분기 대비 환율이 소폭 하락하면서 환율 효과 73억 원 반영 영향 등으로 부진했으나 일시적인 것으로 판단하고 향후 매출 성장은 꾸준할 것”이라고 말했다.

배 연구원은 “2분기 누적 수주금액은 5845억 원으로 LIG넥스원 수주가 연말에 집중된 특징을 고려할 때 올해 연간 수주는 2조 원 이상 기록할 것”이라며 “올해 2조 원 수주 달성 가정 시, 올해 말 수주 잔고는 6조 원 중반대로 예상하고, 수주 잔고의 지속적인 성장으로 향후 매출액 성장을 이끌 것”이라고 전망했다.

그는 “올해는 매출액 1조6176억 원, 영업이익 577억 원, 2021년은 매출액 1조8098억 원, 영업이익 821억 원으로 전망한다”며 “최근 주가 상승에도 아직 밸류에이션 바닥 수준에서 거래가 되고 있어 수주 잔고 증가 시 밸류에이션 매력이 부각할 것”이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)