신한금융투자는 코오롱인더에 대해 24일 중장기 성장 동력인 수소 사업 기대감이 커지고 있다며 투자의견 '매수', 목표주가 4만6000원을 제시했다.

이진명 연구원은 "3분기 영업이익은 직전 분기 대비 5% 떨어진 348억 원으로 시장 기대치를 밑돌 전망이다"며 "전방수요 회복에도 높은 원가가 투입된 재고 소진, 조업일수 감소 등으로 실적 개선에 대한 눈높이는 낮춰야 한다"고 설명했다.

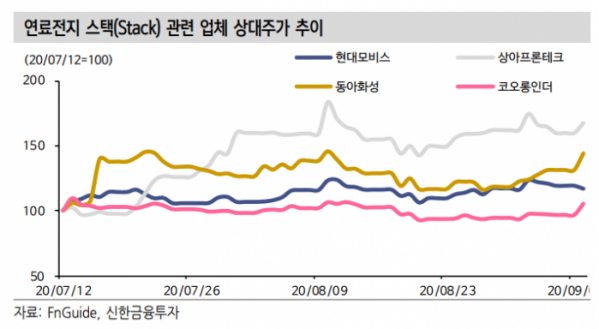

이 연구원은 "코오롱인더는 연료전지에서 가습기 역할을 하는 막가습기를 2013년 세계 최초로 상업화했으며, 현재 수소차 넥소(Nexo) 및 발전용 연료전지 업체에 납품하고 있다"며 "세계에서 가장 큰 규모의 생산설비를 보유하고 있으며 올해 양산 설비 완공을 통해 고객사를 점차 확대할 전망이다"고 내다봤다.

전 세계 수소차 시장은 2025년까지 연평균 60%까지 고성장이 기대되는 분야로 꼽힌다. 정부는 '그린 뉴딜'을 통해 2025년까지 수소차 20만대를 보급하고, 충전소 450대 설치 의지를 밝힌 바 있다. 현대차 역시 2030년까지 연 50만대의 생산 능력을 갖추겠다고 공표하기도 했다.

그는 "아라미드 호황, 산업자재 회복으로 내년 실적 정상화가 예상되며 CPI의 추가 수주도 기대된다"며 "중장기 성장동력까지 확보한 점을 감안하면 현재 주가(PBR 0.5배)에서 업사이드는 충분하며, 수소 사업 기대감도 점차 반영될 전망이다"고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)