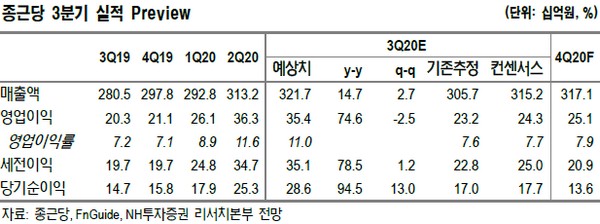

▲종근당 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 구완성 연구원은 “종근당은 기존 영업력을 바탕으로 대형 품목의 처방은 꾸준히 나가고 있는 것으로 파악된다”며 “2분기에도 아토젯(고지혈) 162억 원, 이모튼(관절염) 99억 원, 사이폴(면역억제제) 70억 원의 매출을 시현하며, 상위 품목의 매출 증가가 지속하고 있다”고 말했다.

구 연구원은 “신제품 케이캡(위식도 역류질환), 프롤리아(골다공증), 큐시미아(비만)의 합산 매출이 전 분기 대비 25% 증가하며 신제품 매출 비중의 증가 및 이로 인한 GPM(매출총이익률)은 전 분기 대비 2.7% 개선될 것”이라며 “또한 3분기 비수기임에도 코로나19로 인한 신규 수요 발생으로 프리베나 매출은 147억 원 추정돼 이를 감안한 2020년 예상 EPS(주당순이익)를 15.1% 상향 조정했다”고 밝혔다.

그는 “하반기 CKD-506(자가면역, HDAC6, 유럽 2a상)의 최종결과보고서 수령 및 CKD-516(대장암)와 임핀지(Imfinzi)의 병용 국내 1상 개시도 기대된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)