▲자료제공=KTB투자증권

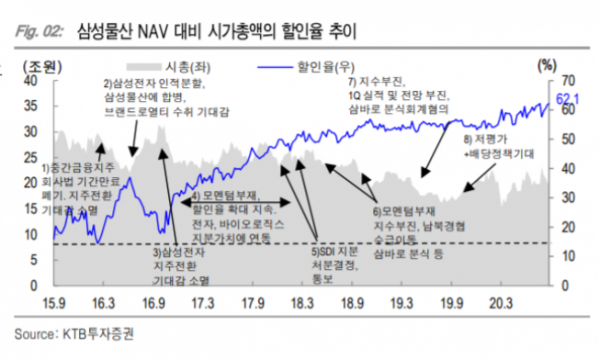

KTB투자증권은 10일 삼성물산의 할인율이 확대되어 있고 상장지분가치 기대의 증가 초입에 있다고 평가하며 투자의견은 매수, 목표주가는 14만 원을 유지했다.

김한이 KTB투자증권 연구원은 “지배구조재편 추진 여부도 발표시점도 정확히 짚어낼 수는 없으나 순자산가치(NAV)가 이미 커서 대폭 증가하기 어려운 구조에 할인도 컸던 대형주에게는 분명 매력적인 주가 동인”이라고 분석했다.

이어 “큰 악재 없는 지주종목 주가는 상장지분가치에 동행함을 여실히 보여주는 종목”이라며 “레저 부문 실적 부담 있어 목표할인을 45%에서 50%로 상향했으나 상승여력은 충분”하다고 평가했다.

김 연구원은 “향후 입법발의안 심사 및 통과나 거버넌스 등에 관심이 쏠릴 가능성은 계속 존재한다”며 “과거 대비 지배구조 재편 기대가 주가에 반영되는 기간이 짧아진데다 공매도 금지조치도 지속되고 있기 때문”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)